Crece la demanda de dólares y hay preocupación por las reservas: ¿qué pasará cuando no ingresen tantas divisas del agro?

/https://assets.iprofesional.com/assets/jpg/2020/11/507824.jpg)

Más allá de la mala cifra de inflación de marzo (6,7%) o el nivel de la tasa de interés, el termómetro que hoy está mirando el mercado y que lo inquieta es el escaso nivel de dólares que está acumulando el Banco Central en abril, pese a que ya entramos en la temporada alta de oferta por la liquidación de la cosecha gruesa

La performance es preocupante porque si la entidad monetaria no logra incrementar el volumen de compra dólares, podría correr riesgo el cumplimiento de acumulación de reservas que contempla el acuerdo con el FMI. Este es un problema que puede anticiparse y llegar antes de lo que se preveía. De hecho, en el mercado vislumbraban un eventual incumplimiento de la meta de acumulación de reservas para el último trimestre del año.

El acuerdo con el FMI contempla una meta de acumulación de reservas netas para este año de u$s5.800 millones. Los analistas estimaron que la meta de reservas del primer trimestre se logró cumplir en forma "ajustada" y fue exclusivamente gracias al primer desembolso que el FMI concretó tras haber aprobado formalmente el nuevo programa con Argentina el 25 de marzo último.

La intervención del Banco Central en el mercado de cambios oficial (MULC) dejó "gusto a poco" en marzo, dado que cerró con un saldo comprador de apenas u$s275 millones pese a la liquidación récord del agro a raíz del alza en el precio de los commodities por efecto de la guerra entre Rusia y Ucrania.

Y en lo que va de este mes no mejoró la dinámica. El miércoles 13 de abril la entidad monetaria debió vender u$s30 millones para abastecer la demanda, con lo cual el operador Gustavo Quintana precisó que el saldo de intervención del BCRA en el mercado cambiario oficial (MULC) en lo que va del mes es "de apenas u$s14 millones de compras netas".

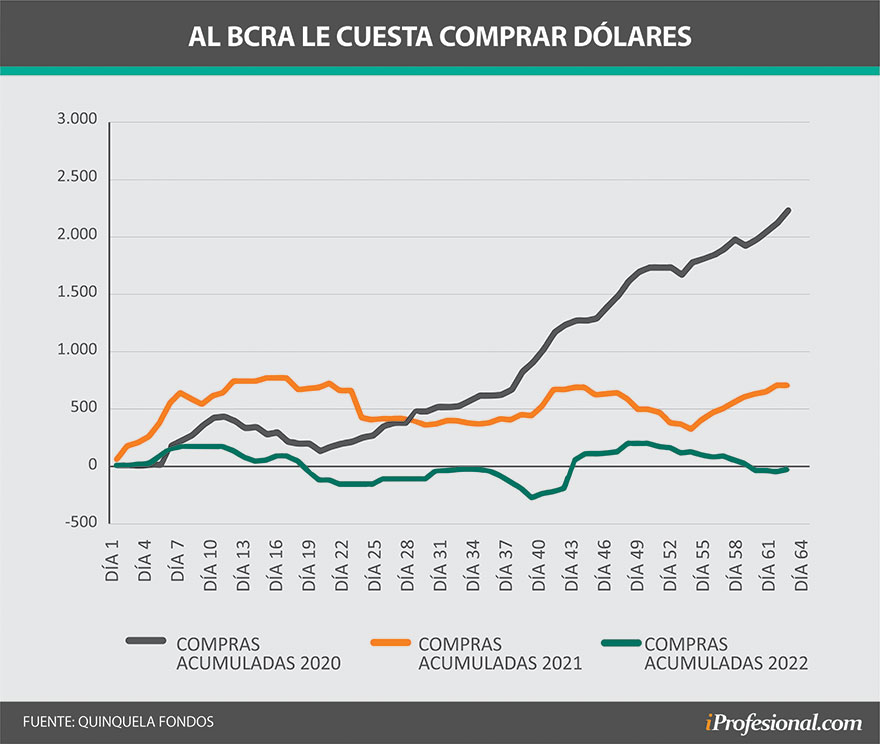

Dólares en las reservas: bajo nivel de acumulación

Asimismo, la intervención del BCRA en el MULC en lo que va del año arroja un saldo vendedor "entre u$s10 y u$s15 millones", según estimaron fuentes oficiales a iProfesional.

En ese sentido, Martín Polo, estratega en jefe de Cohen Aliados Financieros en una charla virtual comparó que "en 2021, a esta altura del año, el BCRA ya había comprado casi u$s3.200 millones; y si se contrasta con 2020, era poco más de u$s700 millones". En tanto, el operador Gustavo Quintana, de Pr cambios, calculó que "al final de abril de 2021 estaba con compras netas por u$s3.640 millones".

"Hay un problema de saldo de balance cambiario en el cual ponemos continuamente el ojo porque creemos que no es una cuestión transitoria, sino que el mercado está teniendo una presión persistente", señaló Polo, y atribuyó esa situación "a una demanda de dólares alta y creciente en torno a los u$s3.000 millones al mes".

El economista sostuvo que "uno debería pensar que en un contexto donde entra la cosecha, habría un mercado cambiario holgado. Pero cuando vemos los números, el mercado está 'pidiendo la hora' todo el tiempo".

A su vez, Quintana comentó que "hay mayor autorización de pagos de importaciones y, seguramente los pagos por importación de energía deben ser significativos" ante la suba del precio del combustible por el impacto del conflicto bélico entre Rusia-Ucrania. "Todo está complicado, la falta de gasoil, en ocasiones la bajante del Paraná, expectativas de medidas contra el campo, todo se combina", enfatizó.

En el Gobierno relativizaron el escaso monto que se cosechó hasta ahora en abril. "Hay una muy fuerte presión compradora de importadores que se aceleró esta semana; en la medida que se estabilice el mercado y se despejen dudas, esa presión cederá", alegaron fuentes oficiales. Sin embargo, en el mercado reina la preocupación. Los analistas de Quinquela Fondos plantearon que "hoy el principal termómetro de la economía local es la compra de divisas por parte del BCRA, es el factor que muestra si es sustentable el resto del programa económico".

"La inflación es un problema estructural severo, pero el cuello de botella que puede generar volatilidad es el equilibrio del mercado cambiario", afirmaron en Quinquela Fondos y advirtieron que "si no logra mantenerse comprador en la etapa de mayor oferta, el segundo semestre del año podría presentarse más complejo".

De igual mirada, Polo dijo que de cara a las desafiantes metas trimestrales de reservas, la performance de abril "nos preocupa porque si no compra ahora, que es el mejor momento (de oferta), qué nos va a quedar para el segundo semestre, en el cual la liquidación del agro tiende a bajar mientras que la demanda va a seguir subiendo".

En este contexto, para Emiliano Anselmi, analista de PPI , la decisión del BCRA de acelerar el ritmo de ajuste del tipo de cambio oficial que en abril ronda el 4% mensual frente al 3,3 % de marzo, "claramente es porque está comprando pocas reservas, y quiere comprar más porque tiene el objetivo con el FMI, y la manera más fácil y directa de acumular es devaluar".

Reservas: el desafío de las metas

Los analistas de Facimex Valores señalaron que el BCRA "cumplió con lo justo" la meta de reservas netas del primer trimestre de 2022 fijada en u$s3.500 millones en el acuerdo con el FMI, lo que implicaba un aumento de u$s1.200 millones con relación al stock de diciembre de 2021.

"La meta se cumplió exclusivamente por el financiamiento neto aportado por el propio FMI, que reforzó las reservas netas en unos u$s4.300 millones", enfatizaron.

En este contexto, en Facimex calcularon que "la meta del segundo trimestre impone al BCRA acumular reservas por u$s2.600 millones". Y destacaron: "¿Cuántos dólares debe comprar el BCRA para cumplir con la meta del segundo trimestre? La clave para dar respuesta a esta pregunta está en el financiamiento de organismos multilaterales y bilaterales".

Al respecto, en la consultora estimaron que "el BCRA podría comprarle al Tesoro las divisas remanentes del desembolso inicial del FMI (unos u$s2.400 millones al excluir el componente de financiamiento neto del programa), los recursos netos que aportaría el propio Fondo en el segundo trimestre y los dólares correspondientes a los desembolsos netos de otros organismos bilaterales y multilaterales".

"Restando los vencimientos de deuda en moneda extranjera del Tesoro durante el trimestre, estimamos que este mecanismo dejaría espacio para que el BCRA pueda comprar dólares al Tesoro por hasta u$s3.400 millones durante el segundo trimestre, muy por encima de lo que debe acumular para cumplir con la meta trimestral", afirmaron. Y agregaron: "Este recurso de ‘emergencia’ permitiría cumplir la meta trimestral sin grandes compras en el MULC, aunque en el tercer trimestre de 2022 ya se necesitaría de esos dólares puesto que el financiamiento multilateral neto".

Reservas en dólares: ¿incumplimiento con el FMI?

Anselmi dijo que en la actual coyuntura ve "en riesgo la meta de reservas del segundo trimestre".

"La meta es de u$s4.100 millones al fin del primer semestre, por lo que las compras en el MULC tendrían que ser más o menos de entre u$s2.500 o u$s2.600 millones en este segundo trimestre, y estamos en cero. La verdad es que la demanda privada conformada por importaciones, turismo, pagos de deuda, está muy fuerte. Básicamente, por que el tipo de cambio se atrasó mucho y medidos al tipo de cambio oficial hay muchos pesos en la economía, así que está complicado que el BCRA pueda cumplir la meta", evaluó.

Lucas Yatche, jefe de estrategia de Liebre Capital, coincidió en que "empieza a haber preocupación y hay riesgo en el segundo trimestre de incumplimiento de la meta de acumulación de reservas con el FMI", y aludió a la mayor demanda de dólares "que creció porque están liberando más importaciones, lo que hace que el BCRA tenga menores posibilidades de acumular".

Además, el analista advirtió que la aceleración del crawling peg está corriendo a una Tasa Efectiva Anual de 60-65% mientras que con la nueva suba en la tasas que anunció el BCRA el miércoles la TEA de la Leliq se ubicó en 58,7%" mientras que para los depósitos a plazo fijo de hasta $10 millones quedó en 57,1%, y para el resto de las colocaciones del sector privado en 54,1%.

En ese sentido, Yatche consideró que la tasa en pesos "quedó baja" y "eso genera cierto desincentivo al exportador a liquidar porque prefiere financiarse para pagar costos fijos, y mayor incentivo al importador a adelantar pagos".

En Quinquela Fondos también consideraron que "las dificultades para comprar reservas del BCRA probablemente se expliquen por un claro problema de demanda" dado que afirmaron que "la oferta de dólares está en niveles elevados".

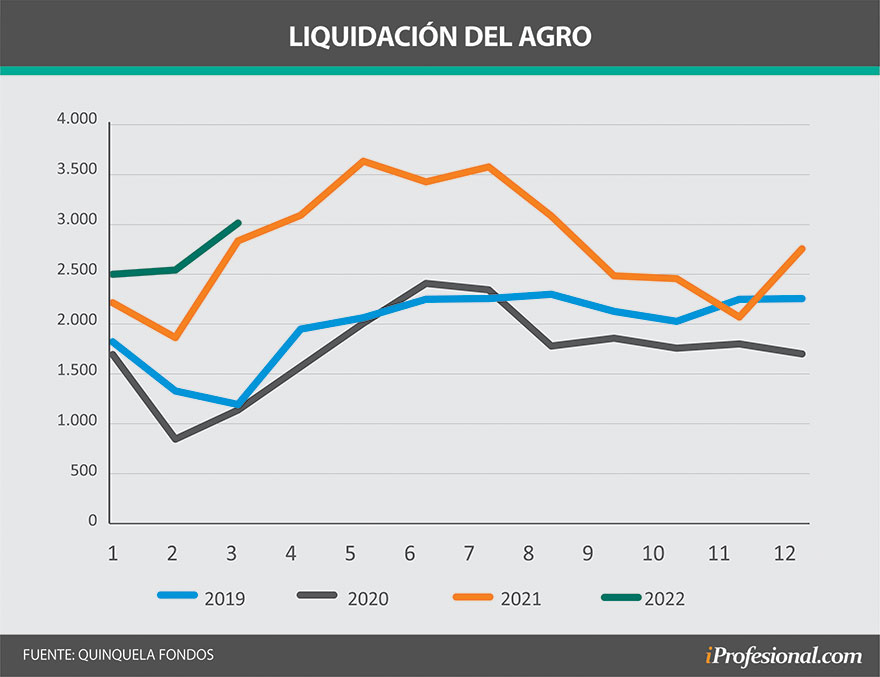

"El sector agrícola, principal oferente de divisas, ha liquidado en niveles récord, superando claramente a los años anteriores. Mientras en el primer trimestre de 2020 vendió u$s3.500 millones, en 2021 llegó a u$s6.700 millones y este año a u$s7.900 millones", detallaron.

Así, destacaron que "el incremento de la demanda es el que genera preocupación, porque hace necesario un nivel de exportaciones muy alto para poder financiarlo y evitar que el BCRA resigne reservas".

"Si enfocamos el análisis en la demanda estructural de u$s1.510 millones mensuales y lo anualizamos, estamos ante la necesidad de generar superávit comercial por u$s18.000 millones. Estos valores no son compatibles con las expectativas actuales de exportaciones e importaciones, porque si bien las expo pueden ir a niveles récord, las importaciones también se verán incrementadas por el encarecimiento de las importaciones de energía", concluyeron.