Dilema del pequeño ahorrista: ¿qué inversión conviene elegir para pasar con seguridad el verano?

/https://assets.iprofesional.com/assets/jpg/2020/06/498360.jpg)

Cuando quedan muy pocos días hábiles para concluir el año, una pregunta frecuente que se hacen los pequeños ahorristas es hacia dónde canalizar su capital, al menos durante los primeros meses de 2022.

Es que más allá del entrenamiento al que están habituados como consecuencia de los avatares de la economía, es precisamente esta volatilidad en las variables la que lleva a cuestionarse cuál podría ser el instrumento más ventajoso para pasar el verano y transitar parte del otoño.

Una manera de "entrarle" al tema es utilizar la información que surge de la habitual encuesta que realiza el Banco Central entre un importante número de consultoras económicas, bancos, etc. y que se conoce como "REM" o "Relevamiento de Expectativas de Mercado".

Todos los meses el REM permite conocer por ejemplo cual es la visión de los entrevistados con respecto a la evolución futura del índice de precios al consumidor, de la tasa de interés que pagan los bancos por depósitos a plazo fijo y el tipo de cambio oficial, entre otras variables clave.

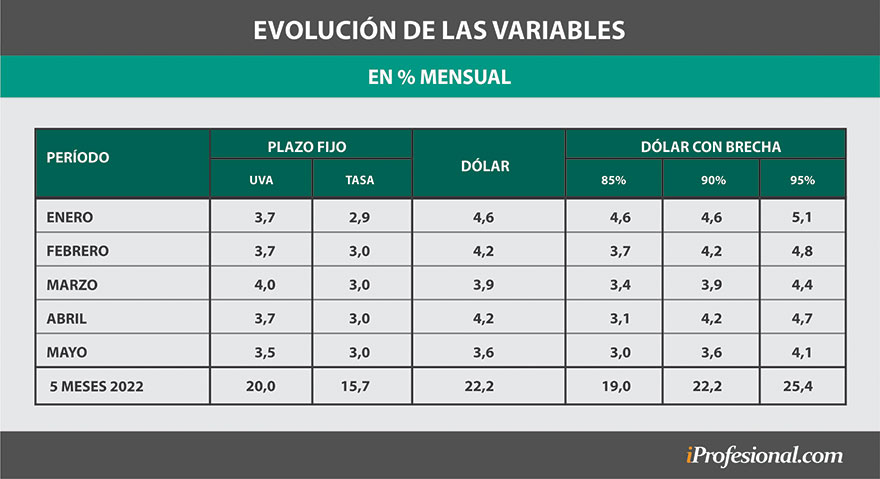

A partir de dichas variables y considerando algunos supuestos básicos, es posible confeccionar un cuadro como el que se publica a continuación, que más allá de los datos concretos que surgen del REM, permite sondear que podría suceder con el dólar blue en función de la brecha que lo separe del dólar minorista.

De la lectura del mismo, surge en primer lugar que un depósito a plazo fijo sería la opción menos rentable, pues al cabo de los cinco primeros meses del año acumularía una suba del 15,7%.

Desde Portfolio Personal Inversiones, sus analistas consideran que "una suba de tasas por parte del Banco Central es necesaria. Pese a ello, recientemente el BCRA como dato decidió mantenerla. En consecuencia, incluso si llega en estos días, podría ser una decisión demorada. Hoy es muy negativa y eso fue fortaleciendo al dólar".

Este porcentaje quedaría muy rezagado con respecto al avance de los precios minoristas, que se estima en el 20%, lo cual estaría indicando que un depósito ajustado por UVA, que responde a la evolución del IPC, sería más ventajoso.

En cuanto al dólar, tanto en su versión mayorista como minorista, los encuestados coinciden en que luego de mucho tiempo comenzaría a crecer por encima de los precios minoristas.

Sobre este punto tan sensible, los analistas de PPI consideran que "el bajo stock de reservas internacionales (u$s6.063 millones con DEG y oro) fuerza a las autoridades a ir administrando la tensión entre mayor ajuste del "Cepo Cambiario" y ralentización la actividad económica, a la espera de que un eventual acuerdo con el Fondo que aclare el panorama

Atento a esta situación, tanto la compra de los u$s200 solidarios por mes como un bono "dólar linked" podrían entrar en el radar del pequeño inversor, pues al cabo del período podría acumular una suba superior al 22 por ciento.

Este porcentaje se replicaría en caso que el blue mantenga la brecha actual, pero si por algún motivo tendiera a reducirse, por ejemplo al 85%, se ubicaría en un punto intermedio entre la tasa de interés de un plazo fijo y un depósito ajustado por UVA.

En cambio, si se mantuviera en torno al 90%, sería la opción más rentable, pues avanzaría un 22%. Finalmente, queda abierta la discusión si la brecha tiende a incrementarse.

/https://assets.iprofesional.com/assets/jpg/2021/02/511774_square.jpg?7.2.13)

En cuanto a esta posibilidad, los analistas del PPI consideran que "El reciente rechazo del Presupuesto del oficialismo en la Cámara de Diputados hace pensar que el entendimiento con el organismo pueda demorar su llegada, por lo que no debería sorprender que esta tensión se intensifique durante el verano".