Plazos fijos vienen 11 meses seguidos perdiendo ante la inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/06/517683.jpg)

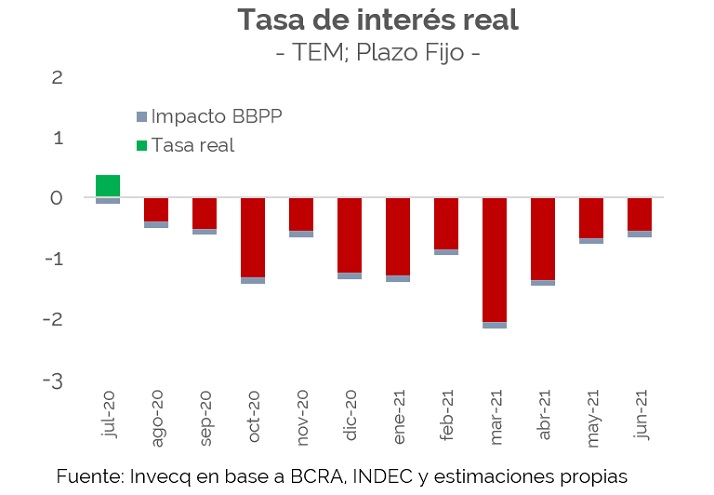

La decisión del Congreso de dar marcha atrás con la iniciativa de gravar con el pago de Bienes Personales a los plazos fijos fue considerada una medida acertada por la consultora Invecq, ya que esos depósitos vienen perdiendo frente a la inflación desde agosto del año pasado de manera ininterrumpida.

La entidad consideró que la sanción de una ley que dispusiera aplicar ese tributo sobre los plazos fijos no solo implicaría rendimientos aún más negativos que los actuales, sino que además desalentaría una de las principales opciones en pesos.

"Es preciso destacar que el Congreso dio la sorpresa y terminó optando por no sumar el pago de bienes personales a los tenedores de plazos fijos, pensado para quienes no permanezcan en el instrumento 274 días o más", señaló al respecto.

En la actualidad "solamente 4% de los plazos fijos se encuentran colocados a ese plazo, mientras que más del 90% se concentra en plazos menores a 60 días", agregó la consultora dirigida por Esteban Domecq.

"El rendimiento de los plazos fijos, medidos por su tasa efectiva mensual se encuentra próximo a cumplir un año sin generar rendimientos positivos en términos reales, lo que se intensificaría en caso de colocar este nuevo tributo", advirtió.

Caída del rendimiento

Hasta julio del año pasado, el plazo fijo promedio mostraba rendimientos reales positivos, debido a la baja de la inflación en el primer tramo de la pandemia, al punto que en abril y mayo el índice de precios al consumidor cayó al 1,5%.

Si se hubiera mantenido constante ese nivel de inflación mensual, un plazo fijo con una tasa efectiva anual del 20% pasaría a tener un rendimiento real positivo.

Sin embargo, con la flexibilidad de las restricciones la inflación volvió a ocupar el centro de la escena y según los últimos registros oficiales acumula un alza interanual del 48,8%

La tasa promedio de los plazos fijos se ubica en torno del 34% anual, unos quince puntos porcentuales debajo de la inflación, lo que implica una descapitalización para quienes opten por esta clase de colocación.

Desde 2020 se encuentra disponible la opción de plazos fijos ajustados por UVA, pero para plazos de 90 días o más.

Esa modalidad es más conveniente para los pequeños y medianos inversores en tanto les permite obtener rendimientos levemente superiores a la inflación, contra una pérdida que en los plazos fijos tradicionales superó los cinco puntos porcentuales en el primer semestre.

Sin embargo, la decisión del Banco Central de limitar los plazos fijos UVA a períodos de por lo menos tres meses dificulta su acceso para aquellos que disponen de montos pequeños para invertir.

La situación deja en claro para Invecq que el Banco Central "no considera necesario el uso de la tasa de interés como herramienta de política monetaria ni aumentar la demanda por instrumentos fijados en tasa de interés".

La Cámara de Diputados aprobó el proyecto de ley que busca fomentar las inversiones en pesos y derogó el artículo tercero de la iniciativa, que disponía la exención del pago de Bienes Personales a los plazos fijos que permanecieran depositados por lo menos 274 días.

/https://assets.iprofesional.com/assets/jpg/2021/04/515741_square.jpg?7.2.3.5)

Eso implicaba dejar inmovilizados los depósitos por un mínimo de nueve meses para no estar alcanzado por el tributo en un contexto de alta inflación y, en los hechos, una forma de desalentar esos depósitos, incluso los ajustados por UVA que, por sus rendimientos positivos reales, venían mostrando un aumento en los últimos meses.