La crisis como oportunidad: las claves para invertir con éxito durante la pandemia del coronavirus

/https://assets.iprofesional.com/assets/jpg/2020/08/501279.jpg)

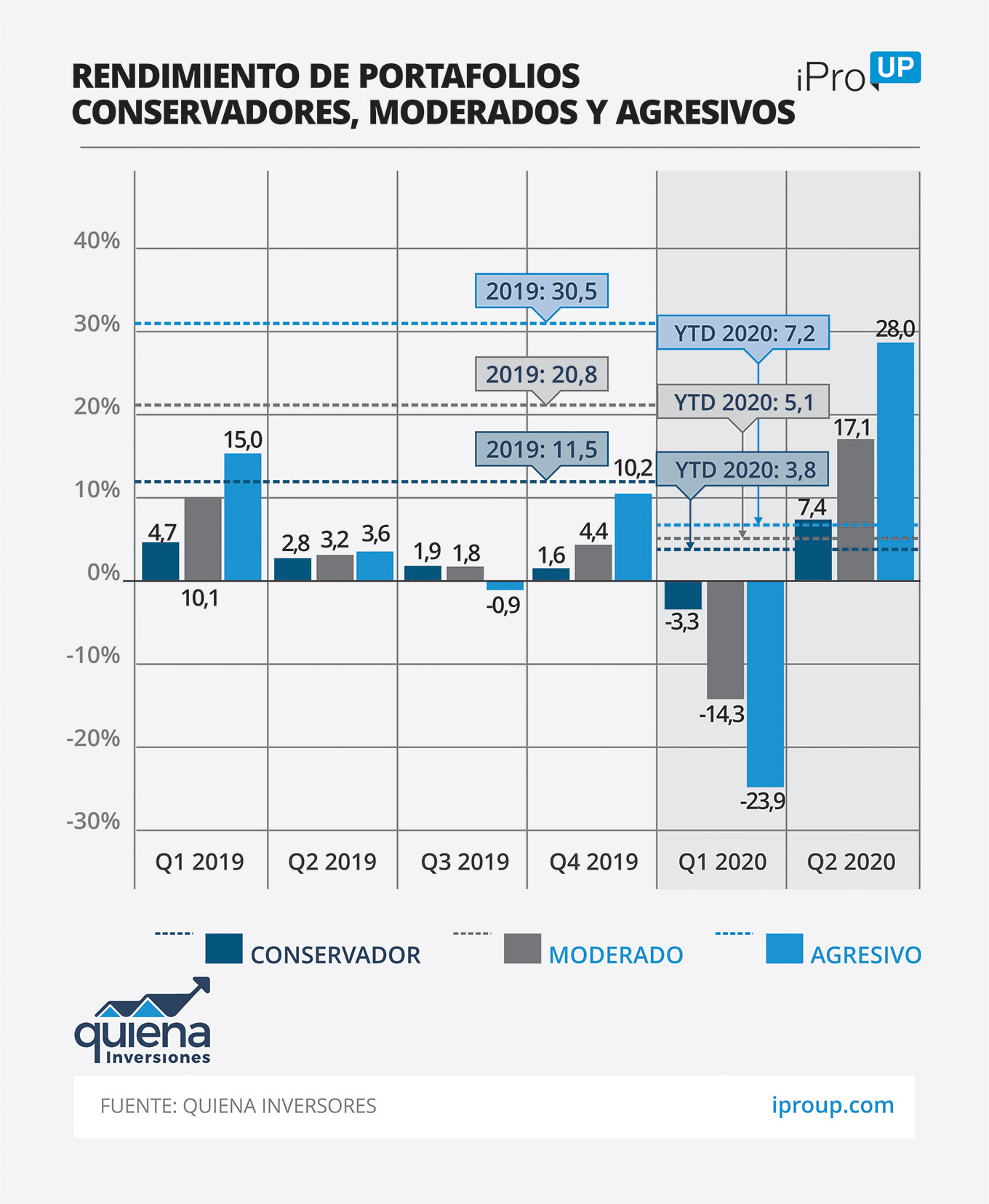

En los últimos meses hablamos en varias oportunidades sobre lo que los inversores deben hacer frente a la crisis del coronavirus.

Pero ¿qué debe hacer alguien que no está invirtiendo y tiene efectivo para hacerlo? En esta nota analizaremos la crisis actual y veremos por qué es cada vez más importante poner el dinero a trabajar, en lugar de simplemente "guardarlo bajo el colchón". Comentaremos, también, algunos puntos esenciales a tener en cuenta al invertir por primera vez.

¿Es buen momento para invertir? Obviamente nadie puede predecir el futuro, pero podemos ver qué ha pasado históricamente en situaciones como la actual. Si bien los rendimientos pasados no son garantía de rendimientos futuros, el ser humano y los ciclos económicos suelen comportarse de manera similar a lo largo de la historia, por lo cual es un buen método para proyectar retornos futuros. Analicemos, entonces, los peores trimestres de la historia del índice principal de acciones de EEUU.

De este análisis surge que, en promedio, los peores trimestres de la historia caen -21,8% y dentro de los siguientes 1, 3, y 5 años vemos retornos de +11%, +27,2%, y +76% correspondientemente. Otra forma de verlo es que, estadísticamente, cuando el mercado cae hay mucho mayor probabilidad de que suba a que no. Es decir, históricamente, tiene sentido proyectar retornos extraordinarios durante los años posteriores a un "crash" bursátil.

Sin embargo, existe una gran diferencia con crisis pasadas: la velocidad de los acontecimientos. A diferencia de otros eventos de este tipo, la caída se desarrolló en poco más de un mes, para luego recuperar el 95% del valor previo a la crisis en sólo dos meses. En crisis anteriores, como vimos, este tipo de movimientos ocurrieron en períodos más largos, incluso de varios años.

¿Argentinos podrán comprar más de 200 dólares tras acuerdo por deuda?: expertos anticipan si es viable aflojar el cepo

¿Por qué esta vez fue distinto? Difícil saberlo con exactitud y posiblemente la respuesta sea multicausal, pero sin lugar a dudas el principal sospechoso es el Banco Central Americano. La FED, como coloquialmente se lo conoce, inyectó al sistema 3 Trillones de USD en sólo dos meses, emulando así su respuesta a la crisis del 2008, pero de forma mucho más agresiva en cuanto a montos y tiempos.

Gran parte de este dinero se vio canalizado hacia el mercado financiero, impulsando su recuperación en tiempo record. Si bien no sabes si la crisis ha terminado, lo que sí sabemos es que la FED piensa seguir por este camino por un buen tiempo.

Ante este panorama, uno podría pensar que ya es tarde para "subirse a la ola", dado que gran parte de la recuperación ya ha ocurrido y que, además, la suba pareciera estar impulsada ficticiamente por inyecciones de "dinero barato", sin mucho fundamento económico real. Y estaría totalmente en lo cierto, si su plazo de inversión fuese corto.

Sin embargo, si miramos el largo plazo (mínimo 5 años), el panorama cambia. Podríamos comparar el comportamiento de la FED con un atleta al que se le inyectan anabólicos: en el corto plazo, su rendimiento mejorará, pero a largo plazo, su salud se verá afectada.

De manera similar, la continua inyección de dinero en el sistema no es gratuita: eventualmente generará inflación, un tema que los argentinos conocemos muy bien. Parece raro asociar la idea de inflación al dólar, pero ni la principal moneda de reserva escapa este fenómeno. De hecho, siempre existió: a modo de ejemplo, 1 dólar hoy tiene la mitad del poder de compra que en 1990. Nunca fue buena idea guardar nuestros ahorros en dólares, sin invertirlos y será todavía peor idea en los próximos años.

El ahorro, sin inversión, destruye valor. Por eso es fundamental invertir en algo que, de mínima, nos cubra de la inflación y nos permita mantener el valor de nuestro esfuerzo.

Precio del dólar post canje: el valor que anticipan para fin de año 40 consultoras y bancos

¿En dónde debo invertir mi capital?

Del análisis anterior queda claro que debemos invertir nuestro dinero en activos que nos protejan de la inflación. La principal condición que se debe cumplir para lograr este objetivo, es que el activo en cuestión tenga valor real, intrínseco, y no meramente financiero. Esto incluye, principalmente, acciones de empresas (principalmente de empresas tecnológicas e innovadoras), commodities, energía, metales preciosos y bienes raíces.

Los grandes perdedores en este escenario son los bonos y demás activos de renta fija, que si bien pueden tener buenos rendimientos en el futuro cercano, no son recomendables para el largo plazo. Esto se debe a que no poseen valor real, son simplemente promesas de pago en una moneda que sabremos irá perdiendo valor.

¿Qué nivel de riesgo corro al invertir en bolsa? Empezar a invertir en este ambiente de caídas, más aún después una fuerte recuperación inicial, conlleva un riesgo elevado y es justamente la razón por la que podríamos generar mayores retornos (recordemos, mientras mayor retorno, mayor es el riesgo).

Sin embargo, debemos entender que "riesgo" en este contexto no significa que haya la posibilidad de perder todo nuestro capital, porque en el largo plazo los mercados siempre suben y los mercados en su totalidad nunca pueden valer $0. Por otra parte, si uno observa el comportamiento histórico de los mercados, verá que el riesgo de perder dinero disminuye cuanto mayor sea el plazo de inversión.

Es por esto que, si bien se pueden encarar plazos de tiempo desde un año, es indispensable que el inversor no necesite este capital por el largo plazo. Hablamos de más de 5 años.

Cotización dólar blue hoy: cuál es el precio el martes 11 de agosto de 2020

Si uno es capaz de comprar hoy y no tocar ese capital por el próximo lustro, los retornos probablemente serán muy superiores a cualquier otra inversión, si nos basamos en datos históricos.

¿Cómo hago para invertir en el mercado financiero? Aquí hablamos de mercados globales. Acciones y Bonos de todo el mundo, y activos como Bienes Raíces o Metales preciosos. Suena muy lejano para la mayoría de la gente, pero esto se puede hacer con casas de bolsa locales como Quiena Inversiones que, con montos mínimos muy bajos, nos facilita la apertura de cuentas de inversión en EEUU. Es una ventaja enorme de la tecnología y deberíamos aprovecharla.

Por lo tanto, hablaré de inversiones desde el mercado de EEUU donde, desde la misma cuenta, podemos (y debemos) construir una cartera diversificada que incluya activos de todo el mundo. Esto se puede hacer en un clic en plataformas como Quiena Inversiones.

Una vez abierta esta cuenta, ya se puede comenzar a invertir. La estrategia será separar una porción de nuestros ahorros que estemos dispuestos a no tocar en ninguna circunstancia por al menos 5 años -el resto puede invertirse en activos menos riesgosos-.

Luego, debemos invertir el monto total en intervalos iguales. Por ejemplo, si tengo us$10,000 que puedo invertir para el largo plazo, puedo invertir us$1666 cada mes por 6 meses.

Es importante señalar que da igual si son intervalos semanales o mensuales. La razón de hacerlo así es obtener un buen precio promedio de compra que no dependa de que "adivinemos" el mejor momento para entrar.

Hecho esto, solo habrá que esperar. Paciencia y a disfrutar de los futuros retornos.