¿Cómo consiguen plata y logran financiarse los argentinos?: tarjetas, créditos baratos y opciones más elegidas

/https://assets.iprofesional.com/assets/jpg/2020/07/499277.jpg)

El crédito al sector privado es una radiografía de la situación económica: mientras los préstamos personales ensayan una leve recuperación tras la fuerte caída del consumo, el financiamiento comercial y las tarjetas de crédito crecen, impulsados por las medidas oficiales.

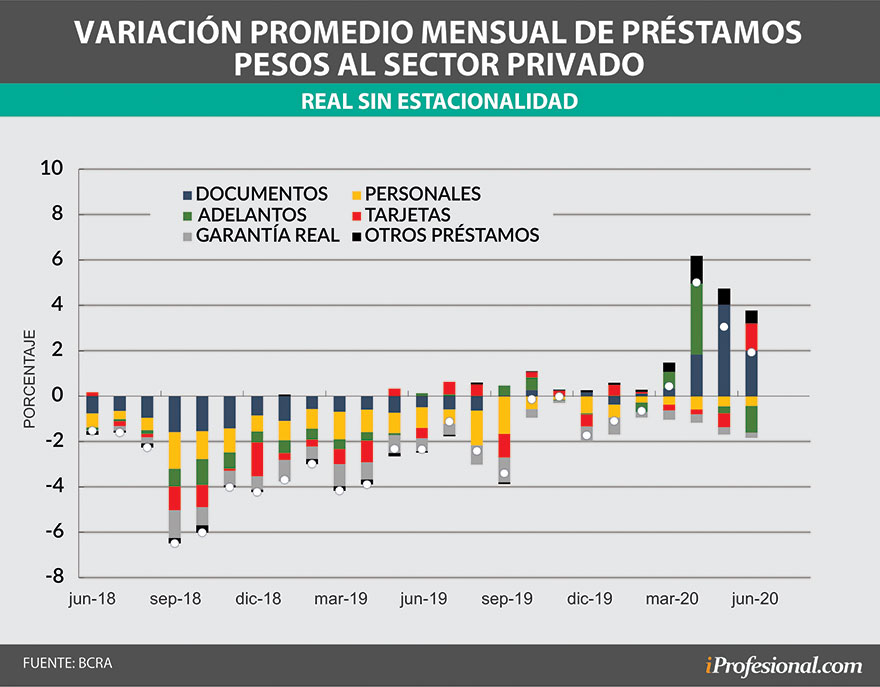

A nivel general, en junio los préstamos al sector privado se expandieron 4% mensual nominal que, según cálculos de la consultora LCG, se traduce en un crecimiento real de 1,7%. En términos interanuales, en tanto, la caída se moderó hasta el -0,9% real.

Desde el Banco Central (BCRA) resaltaron la performance del crédito en los meses de cuarentena. "Los préstamos en pesos al sector privado acumularon desde marzo un crecimiento de 20,4% nominal sin estacionalidad (10,8% real) y de 44,5% (-0,4% real) respecto a igual período del año previo", dijo el organismo en su informe monetario mensual.

Préstamos pyme apuntalaron la expansión

Las líneas destinadas a empresas apuntalaron el crecimiento de los préstamos en junio, tal como viene sucediendo en los últimos meses. En junio, sin embargo, cayó 10% real el uso de adelantos en cuenta corriente pero fue contrapesado por un incremento en los préstamos con documentos a sola firma, que crecieron 8,7% real, según calculó LCG.

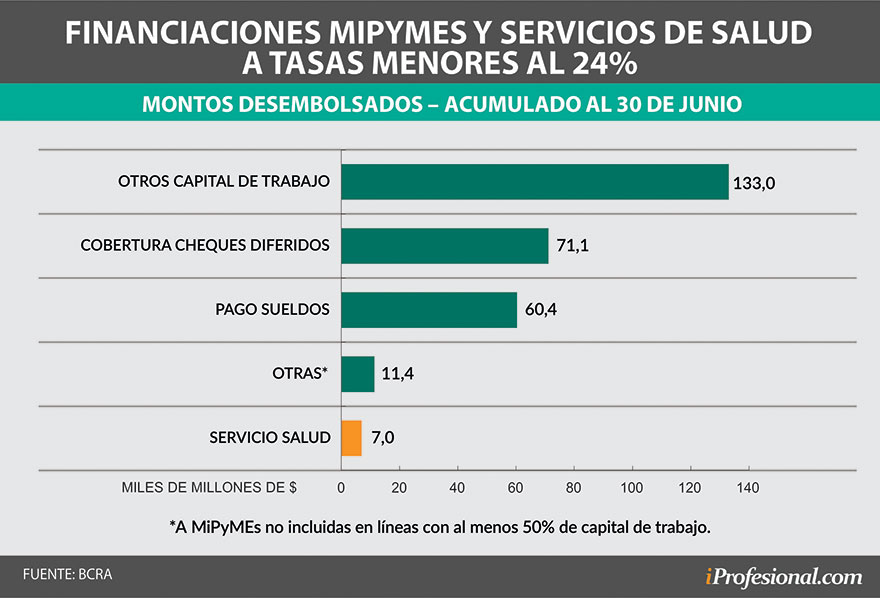

"La demanda de crédito por parte de las empresas siguió estando vinculada a las necesidades de fondos para poder afrontar el pago de sueldos y aguinaldos, así como también para mantener el stock de capital de trabajo", detalló el BCRA.

Sin embargo, en algunos bancos afirmaron que la demanda de préstamos pyme al 24% se desaceleró en el último mes. "Las líneas Covid registraron durante abril subas extraordinarias, por la gran demanda de una parte importante de la clientela del banco con necesidades y voluntad de tomar créditos. En mayo y junio, si bien continúa en niveles significativos, la tendencia es decreciente", afirmaron en Banco Nación.

Precio del dólar para fin de año: el nuevo valor que anticipan más de 40 consultoras y bancos

En la misma sintonía se manifestó Milagro Medrano, gerente de relaciones institucionales y atención al cliente de Banco Macro. "En junio la colocación total de la línea mipymes estuvo un 10% por debajo de lo liquidado en mayo y alcanzó los $9.800 millones. Del total colocado, el 20% aproximadamente tuvo como destino el pago de haberes, y el 80% restante se colocó en las diferentes líneas de capital de trabajo, principalmente descuento de cheques y financiaciones de corto plazo", comentó.

En cuanto a las razones de la menor colocación de créditos subsidiados, la ejecutiva afirmó que se relaciona con la reapertura de la actividad en varias regiones del país a partir de junio y con la influencia del programa ATP, que asistió a las empresas en el pago de sueldos.

Pese a la menor demanda, los créditos comerciales con tasas bajas siguen siendo los preferidos de los clientes bancarios. En ese sentido, la autoridad monetaria destacó que al término de junio se habían desembolsado más de $283.000 millones mediante las diferentes líneas subsidiadas para mipymes.

Desde Banco Nación resaltaron que en junio "se registró un incremento mensual en las colocaciones de las principales líneas comerciales, del orden de 7%, justificado principalmente por el rubro descuento de documentos (suba de 55%) y otras líneas comerciales tradicionales (pre-covid), con aumentos de 56%".

Y agregaron: "En términos interanuales, el incremento fue de 149%, promovido principalmente por las líneas comerciales tradicionales (alza de 120%) y descuento de documentos (+18%)".

"Vemos crecimiento en las líneas enfocadas al Covid, como las que tienen tasa de 24% y los préstamos amortizables con destino a pagos de nóminas salariales o para capital de trabajo. También está muy activa la línea de descuento de cheques. En términos generales, estamos creciendo más que el sistema desde comienzos de 2020. En el último mes y medio duplicamos la cartera de pymes", se entusiasmaron en Banco Ciudad.

Desde el Banco Provincia, en tanto, destacaron que en junio se registró un fuerte ritmo de colocaciones en las líneas de evolución y capital de trabajo. "Se otorgaron $6.400 millones, 6 veces más que el año pasado. Este salto se debe sobre todo al impulso que tiene el programa RePyME, que ofrece préstamos al 24% y que ya superó los $30.000 millones", señalaron.

¿Se acelera la suba del dólar?: grandes jugadores estiman al oficial en los "tres dígitos" para fin de año

Por su parte, fuentes de ICBC comentaron que "a partir de los incentivos para mipymes que arrancaron a fines de enero, con tasa de 35%, y a los que en abril se sumaron los subsidios por la pandemia, que llevaron las tasas al 24%, empezó a crecer fuertemente el volumen de préstamos a empresas".

"La originación de junio estuvo en niveles muy parecidos a los de mayo, tanto en el segmento mayorista como minorista. La línea más destacada es la de tasa regulada del 24% en todos los segmentos y para todos los destinos habilitados, incluso con garantía Fogar", comentaron en otra entidad.

Se reactivan los préstamos personales

A diferencia de las tarjetas de crédito, que se recuperaron en junio gracias a los créditos a tasa cero para monotributistas, los préstamos personales recién empiezan a desacelerar su caída. En junio, mostraron una baja nominal de 0,1%, lo que significó una caída real de 2,1%. Pese a ello, diversos bancos consultados por iProfesional aseguraron que hubo una mayor originación en el último mes. Los aumentos, según la entidad, fueron de entre 7% y 80% en el mes.

"La colocación de préstamos personales, que incluye a los adelantos de sueldo y créditos express, tuvo una mejora con respecto al mes de mayo. A nivel sistema financiero, también se observa una mejora de colocación. Las tasas de interés en general no sufrieron grandes modificaciones de un mes a otro", sostuvo Lucas Kruk, jefe de préstamos minoristas de Banco Galicia.

A la vez, el ejecutivo afirmó que se desaceleró el alta de créditos a tasa cero para monotributistas y autónomos y lo atribuyó a que "el volumen más grande de clientes que se presentaron en AFIP a iniciar el trámite se dio en los primeros meses del beneficio, bajando considerablemente para junio".

Desde BBVA, en tanto, indicaron: "Junio fue un buen mes de liquidación, un 40% superior a mayo. Se destacaron las líneas de corto y mediano plazo, entre 12 y 36 meses, a tasas muy competitivas, y los adelantos de sueldo, un producto disponible solo en versión digital y por un plazo de hasta 30 días".

Y agregaron: "También tuvo muy buen desempeño la línea para emprendedores (comerciantes e independientes), a tasa del 24% y con un plazo que contempla, los primeros 3 meses de gracia y luego 12 meses para amortizarlo. Es muy valorada en este momento, tanto por el precio como por el plazo".

Cepo al dólar: así alertan bancos a todos los clientes sobre los riesgos de comprar más de u$s200 por mes

"En junio, los préstamos personales crecieron a un ritmo del 26% en comparación con mayo. El 80% de las colocaciones se dio en sucursales y el resto por los distintos canales que tiene Banco Macro", sumó Medrano.

Por su parte, en ICBC también vieron un fuerte repunte de las líneas personales. "En el primer bimestre venían creciendo, pero ya en marzo, con la pandemia como novedad, comenzó una fuerte caída. El punto más bajo fue abril, con un retroceso mensual de 60%. Desde mayo comenzó a revertirse la curva y junio ya mostró claros signos de recuperación, con un incremento mensual de 83%", apuntaron.

A su turno, Juan Andividria, gerente de productos activos de Banco Supervielle, expresó: "Durante el mes de junio tuvimos un desempeño positivo en la venta de préstamos personales, con un crecimiento del 67% en comparación a mayo".

El ejecutivo añadió que aumentó la tramitación online de los créditos, debido al aislamiento. Con respecto a los plazos, analizó: "Hoy los clientes prefieren una financiación a mediano plazo como lo ofrece la opción de un préstamo personal (36 meses promedio), en lugar de tomar deuda de corto plazo, como podría ser un giro en descubierto que está en el orden de los 30 días. Esto responde a la incertidumbre que genera la finalización de la cuarentena".

Finalmente, en Banco Ciudad convalidaron el repunte de los personales en junio, aunque afirmaron: "En términos comparativos ahora estamos en una situación semejante a la de un mes con escaso movimiento previo a la crisis por Covid-19".

Si bien la tendencia empezó a revertirse, desde LCG anticiparon que los préstamos personales "seguirán castigados reflejando la caída de la demanda agregada, al igual que las financiaciones respaldadas por garantías reales, como prendas o hipotecas".

En cambio, estimaron que es probable que continúe el auge de los préstamos a empresas, dada su necesidad "de acceder a créditos para poder sostener sus costos fijos en momentos extraordinarios de niveles mínimos de producción".