Negocio pésimo: financiar el saldo mínimo de la tarjeta de crédito cuesta hasta 185% anual

/https://assets.iprofesional.com/assets/jpg/2018/10/467271.jpg)

Una alternativa elegida por muchos argentinos -a veces obligados por la situación y otras de manera deliberada-, es financiarse a través de la tarjeta de crédito, apelando a pagos parciales en vez de cancelar el total de la deuda al final de cada mes.

Si bien esta opción puede tomarse como un paliativo para hacer frente a una situación de emergencia, recurrir a esta modalidad en forma habitual puede acarrear no sólo abultados gastos sino también más de un inconveniente.

Más allá de que la obtención del plástico sea mucho más sencilla que ir en busca de un préstamo personal, aunque el cliente no lo note su uso está sujeto a un control permanente del banco emisor. De hecho, cada compra requiere de una autorización, que se basa en el historial de pagos.

En los tiempos que corren, con tasas exorbitantes que se han adueñado del mercado, el peor negocio es financiarse con plásticos.

"Pagar el mínimo de la tarjeta es como pedirle al banco un préstamo sin garantía", señala el analista Nicolás Litvinoff. "Las tasas pueden más que duplicar el costo de la mercadería o del servicio adquirido", advierte.

Es que el monto que se deja pendiente para el otro mes queda sujeto a cargos de diversa índole, de tipo administrativos, seguros, intereses y comisiones, entre otros.

En tal sentido, los resúmenes de algunas emisoras líderes especifican que el pago mínimo está compuesto por:

- 100% de los intereses, cargos y comisiones del período.

- 4% de los saldos adeudados de períodos anteriores.

- 4% de las compras en 1 pago y en hasta 3 cuotas.

- 10% de las compras entre 4 y 12 cuotas.

- 50% de las compras en 13 o más cuotas.

Anestesiado por el "efecto Leliq", el dólar mayorista volvió a caer y cerró a $36,54

- 100% de adelantos de efectivo.

- 100% de todo saldo que exceda el límite de financiación asignado.

- 100% del pago mínimo anterior impago.

De este detalle surge claramente que buena parte del monto mínimo se compone de intereses, comisiones e impuestos.

En otras palabras, muy poco del dinero que se abona por tal concepto sirve reducir el capital inicial que se está financiando.

De modo tal que, si se tienen en cuenta todos esos ingredientes, se observa claramente que resulta mucho más costoso que un préstamo personal, ya que solo una parte del importe reduce la deuda.

A este factor debe sumarse otro, que excede a la tarjeta en sí: a la hora de calificar a un potencial usuario, muchas entidades miran con lupa la forma en que éste se administra y su historial de cancelación.

¿Cuánto cuesta financiar el saldo?

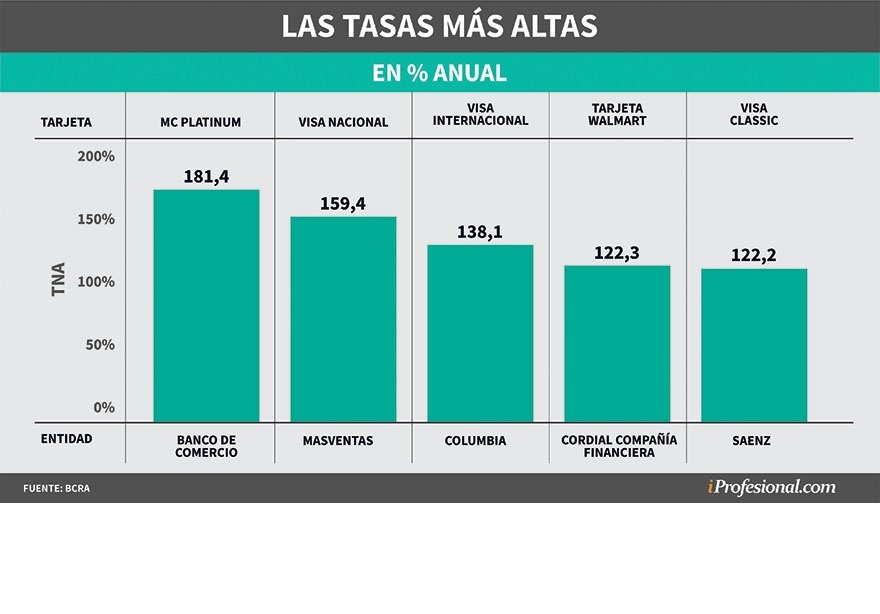

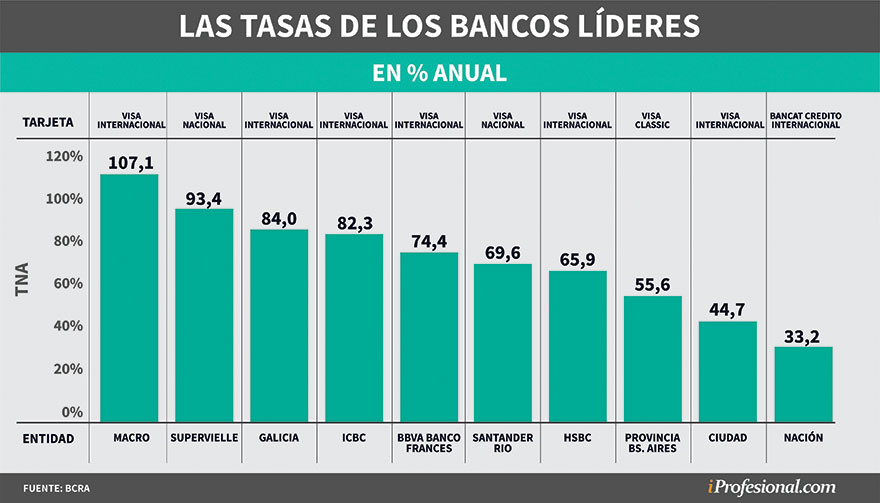

De acuerdo con la información provista por el Banco Central, las tasas van desde el 33% anual, en el caso del Banco Nación, hasta ubicarse por encima del 180%, en el peor de los casos.

El tipo de interés que se aplica tiene como base el de los préstamos personales que cobra la entidad emisora, más un 25%.

En el extremo superior aparece Banco de Comercio, que para su tarjeta MasterCard (MC) Platinum cobra el 181,43% anual.

Un escalón más abajo se ubican Masventas (159%), Columbia (138%), Cordial Compañía Financiera y Banco Saenz, ambos con el 122% (ver cuadro)

Pagan 50% por plazo fijo e "invierten" en Leliq: cuánto ganan los bancos por la "bicicleta" con el Central

Una tendencia que se agrava

Ante el avance imparable de la inflación, tarifas muy por encima de las que se pagaban en meses anteriores y caída del poder adquisitivo, los bancos han comenzado a registrar un notable incremento del número de clientes que optan por pagar el mínimo.

Para ellos, recurrir a esta modalidad tiene consecuencias muy costosas, no solo por las tasas de interés que se aplican por los saldos adeudados sino también porque se les reduce el límite disponible.

Ante tal circunstancia, la primera medida que toman varias entidades es elevar ese mínimo llevándolo, en algunos casos, al 25% del total que debe ser cancelado.

Esta decisión, de carácter defensivo, va en línea con la información que revela el propio BCRA: el total de usuarios que no logra completar el mínimo trepó en julio del 2,4% al 3,2% (frente a igual mes del 2017).

Obviamente, quienes llegan a esta situación se encuentran con que el banco les redujo o les cortó por completo el crédito.

"La contracción del poder adquisitivo en Argentina está generando un aumento en el nivel de mora", afirman desde la calificadora Moody’s.

"Se está viendo un aumento de este indicador y esto es lo que estamos mirando más de cerca", agregan.

Desde una tarjeta del interior del país aseguran que esta situación es mucho más acentuada entre las administradoras no bancarias, al ser las que agrupan a los clientes de menores ingresos.

Dadas las tasas exorbitantes que se manejan hoy en día en el mercado, los especialistas advierten enfáticamente que "no hay que caer en financiarse con plásticos".

Medicina de corto plazo

Para evitar incurrir en situaciones irreversibles, como el corte total del crédito o la imposibilidad de continuar usando la tarjeta, una opción es cancelar el saldo solicitando un préstamo personal. Las propias entidades suelen ofrecer esta opción.

Sin embargo, tal decisión conlleva no sólo hacerlo a tasas de interés también elevadas, sino que el traspaso de esos saldos queda registrado en el scoring del cliente como una mancha en su historial financiero.

Un atajo para sortear este inconveniente es apelar a otras fuentes. "Hoy día, el 20% de los créditos que se piden online corresponden a la consolidación de deudas para eliminar el compromiso con el banco y bajar los costos de financiación en las tarjetas", explica Alejandro Cosentino, CEO de Afluenta.

Precisamente, para tratar de acotar el crecimiento de la mora y brindar algún alivio al deudor, muchas entidades dan préstamos personales sin destino específico ajustados por UVA.

La ventaja de esta línea es que se parte de una cuota sustancialmente menor respecto de la que se aplica en un crédito común, si bien luego irá creciendo de la mano de la inflación.

A manera de ejemplo, quien desee refinanciar $10.000 de su saldo de tarjeta con un crédito UVA a 24 meses:

- En una entidad de primera línea deberá afrontar una cuota inicial de $650 promedio.

- Frente a $1.100 mensuales de un préstamo tradicional, que se mantendrán fijos a lo largo de todo el período.

"En los casos en que la deuda se disparó de manera descontrolada, una opción que está teniendo buena aceptación es cancelarla vía un préstamo personal UVA. Más que nada porque la cuota es mucho más baja", afirma el gerente de una sucursal céntrica de un banco nacional.

"No obstante, en todos los casos le advertimos a los clientes que este tipo de financiación es por única vez, ya que nos suele pasar que si bien prometen que no van a volver a usar la tarjeta, en pocos meses regresan al banco con el mismo problema, y suele ser tarde", agrega.

"Se quedan con la deuda y sin la posibilidad de fondearse en los gastos corrientes, lo cual es más grave", concluye.

En cuanto al futuro de la cartera irregular, todo indica que la tendencia al empeoramiento va a continuar por lo menos hasta fin de año. Más que nada, ante los pronósticos sobre los elevados índices de inflación que habrá que soportar durante los meses que restan de 2018.

"La mora continuará subiendo como consecuencia de la contracción del salario real, el menor nivel de actividad económica y las tasas elevadas", concluyen desde Moody's.