El dato que desvela al equipo económico argentino: el dólar se escapa en Brasil y podría contagiar inestabilidad

:quality(85)/https://assets.iprofesional.com/assets/jpg/2017/05/443168.jpg)

El festejo del Gobierno argentino por el acuerdo con el Fondo Monetario tiene su flanco débil: se comprometió a apegarse a un sistema de tipo de cambio flotante justo en un momento en el que la economía regional puede contagiar inestabilidad. Es por eso que, en estos días, uno de los indicadores que más de cerca siguen los funcionarios del equipo económico es la cotización del real brasileño. Y las noticias no son buenas.

La crisis que viene atravesando la economía brasileña puede reflejarse en la evolución de dos indicadores clave: la cotización de dólar y del iBovespa, el principal índice de la bolsa de San Pablo.

En lo referido a la evolución del tipo de cambio, a lo largo del año pueden observarse dos etapas claramente diferenciadas. La primera, signada por una marcada estabilidad, concluyó a principios de marzo, con un precio promedio de 3,25 reales por dólar.

La segunda, que se extiende hasta estos días se caracteriza por una marcada suba, ya que en la actualidad cotiza a 3,70 reales, luego de sufrir unos cimbronazos enormes en días recientes, pues llegó a hundirse a casi 4 unidades por dólar.

Su cotización cedió sobre el fin de la semana tras una intervención contundente del Banco Central de Brasil (BCB), pero la batalla continúa, ya que la moneda aún se encuentra frágil.

"Las condiciones que llevaron a la escalada del dólar no cambiaron", dijo el director de la mesa de cambio de la firma MultiMoney, Durval Correa.

"El Banco Central consiguió tranquilizar pero no significa que la moneda vaya a volver a 3,50 reales", agregó.

Con esta suba, el real tocó su menor nivel en más de dos años en medio de las preocupaciones sobre la perspectiva fiscal del país y la incertidumbre sobre las elecciones presidenciales de octubre.

Como resultado de esta escalada, en lo que va del año el real se devaluó un 15%, en un contexto en el que la inflación para el mismo período se estima en el 1%.

Ante esta suba, el Banco Central de Brasil se vio obligado a intensificar los esfuerzos para apuntalar la moneda nacional después que se debilitara al nivel más bajo desde la tumultuosa destitución de la expresidenta Dilma Rousseff en 2016.

En tal sentido, la estrategia de la autoridad monetaria se basó en incrementar sustancialmente sus posturas en el mercado de swaps, al margen de algunas intervenciones en el mercado de contado.

De esta manera, intentan respaldar el real satisfaciendo la demanda de los inversores que desean protegerse contra el riesgo de un mayor declive de la moneda brasileña.

También impulsan las tasas de préstamos en dólares, alentando a los bancos comerciales a ingresar dólares a Brasil para beneficiarse de los altos rendimientos en el país.

"Se están moviendo para aliviar la volatilidad y evitar la disfunción en los mercados", dijo Carlos Kawall, economista de Banco Safra en Sao Paulo.

Los motivos que llevaron a semejante debilidad de la moneda surgen ante la preocupación de los inversores de que las elecciones de octubre puedan representar el inicio de un nuevo ciclo político con un presidente que podría ser menos "market friendly".

El temor que acucia a los mercados es que se vuelva a transitar políticas de corte populistas que dejen de lado medidas consideradas clave para solucionar los problemas fiscales que viene arrastrando el país desde un largo tiempo a esta parte.

La debilidad de la moneda brasileña es la contracara de lo que sucede en el mercado bursátil. De hecho, la presión sobre el tipo de cambio es el resultado de la venta masiva de acciones y bonos por parte de inversores que buscan alejarse del "riesgo Brasil".

Como resultado de estos movimientos, el iBovespa, que había subido un 13% en los dos primeros meses del año, a partir de marzo ingresó en un período de marcada volatilidad que concluyó abruptamente a partir de la segunda quincena de mayo, pues en cuestión de días retrocedió más de 16%, quedando incluso en negativo frente al nivel de principios de año.

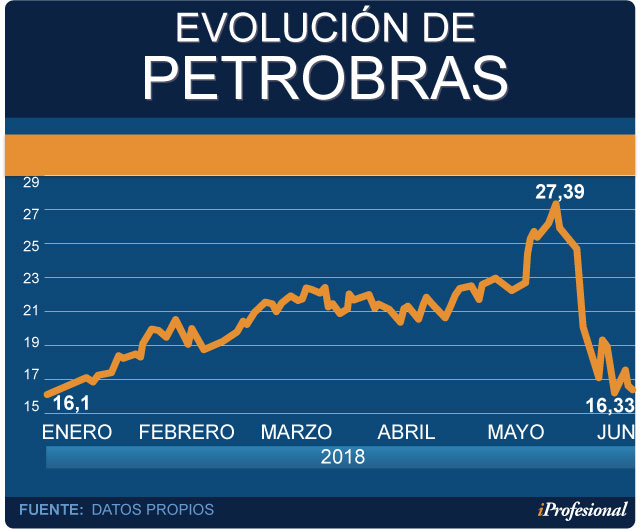

El derrumbe se vincula directamente con la huelga de camioneros que se extendió por espacio de más de diez días, pues el punto en discusión pasaba por la nueva política de precios de Petrobras, la empresa petrolera estatal.

Cuando Michel Temer asumió el poder en 2016, le dio a su presidente, Pedro Parente, libertad total para tratar de arreglar la situación financiera de la compañía.

Durante los gobiernos anteriores incluyendo a la presidenta Dilma Rousseff, Petrobras se vio obliga a vender combustible subsidiado para contener la inflación, pero recientemente Parente estableció un nuevo esquema basado en reajustes diarios del valor de los combustibles de acuerdo a la variación del dólar y del precio internacional del petróleo.

Su política no generó polémica mientras el petróleo se mantuvo bajo y ayudaba a Brasil a pagar su masiva deuda, pero este año los precios locales de los combustibles se dispararon debido a la combinación de alza del precio internacional y la depreciación del real contra el dólar, en medio de una recalificación crediticia de los mercados emergentes.

Ante la magnitud de la demanda de los camioneros, el Gobierno se vio obligado a ceder y retomar la política de subsidios, lo que llevó a que el presidente de la petrolera estatal presentara su renuncia. El ejecutivo saliente aprovechó su dimisión para lamentar el aparente desprecio de sus compatriotas por la dinámica de los mercados.

"La huelga de los camioneros y sus serias consecuencias provocaron un intenso debate sobre los orígenes de esta crisis", dijo en su carta de despedida."Pocos pudieron ver que era un reflejo de los shocks que han golpeado a la economía global", agregó.

En opinión de Marcelo Elizondo, ello fue el resultado del hecho de que "Petrobras tiene esa doble condición de empresa privada que cotiza en bolsa, pero que históricamente ha sido muy vulnerable a las decisiones políticas ya que el Estado es su principal accionista".

"Hasta ahora, se venía moviendo por los incentivos del negocio, pero los recientes acontecimientos fueron interpretados por el mercado como un símbolo de politización de la empresa y la configuración del marco de referencia donde la empresa opera está cambiando completamente", agregó.

Con elecciones en octubre, el episodio plantea dudas sobre la percepción del riesgo político en medio del temor a que Brasil no tolere las duras reformas fiscales que los analistas consideran esenciales para restablecer el crecimiento.

"Enfrentamos un difícil panorama para 2019 y no está completamente claro que tenemos la voluntad política de hacer las reformas necesarias", dijo Joao Pedro Ribeiro, economista de Nomura.

El paso al costado de Parente, que se precipitó tras recibir varios pedidos del Congreso para que interfiriera en la política de precios de la compañía, tuvo como efecto inmediato un aumento de la prima de riesgo de Brasil y una baja del 36% del precio de la acción de la petrolera.

"El subsidio para los camioneros fue lo opuesto al tipo de cambio que se necesita, dijo Neil Shearing, economista de Capital Economics.

Desde la segunda quincena de mayo la capitalización bursátil de Petrobras se redujo en unos 150.000 millones de reales, equivalentes a unos 39.500 millones de dólares, algo así como seis veces el valor bursátil de YPF.

El golpe fue tan duro que puso en riesgo la privatización parcial de algunas de sus refinerías, con las que aspiraba a recaudar unos u$s5.000 millones."Petrobras es el alma de Brasil. Todo el mundo que quiere saber cómo está la economía brasileña mira a esta compañía. Lula la puso entre las principales petroleras del mundo con el descubrimiento del pre-sal e inversiones por u$s100.000, pero luego pasó a funcionar como caja de la política y de todas las proveedoras y la vaciaron. Hoy esa estrella que supo ser, está muy dañada", afirmó el analista Francisco Uriburu.

En remplazo de Parente asumió el Director Financiero Iván Monteiro, quien fue bien recibido por el mercado porque en su gestión ayudó a mejorar los números de la compañía, aunque se abre el interrogante acerca de la forma que podrá negociar la política tarifaria de la compañía.

A la complicada situación que atraviesa la petrolera, se sumó recientemente lo sucedido con Electrobras, que es la compañía estatal de electricidad, cuyas acciones se desplomaron alrededor del 8% en una sola rueda, después que la justicia laboral suspendiera la privatización de cinco de sus distribuidoras.

En efecto, un tribunal de Rio de Janeiro ordenó suspender los procesos de venta por 90 días y le pidió que presente un estudio del impacto de una privatización en los contratos laborales en curso, según informó la empresa en un comunicado.

"Lo que el mercado está viendo es que el gobierno pierde la capacidad de organizar el área económica. Eso se refleja en el tipo de cambio y en la bolsa pero también en los intereses a largo plazo", dijo el economista André Perfeito, de la consultora Spinelli.

En su opinión, "se descuenta que las reformas impulsadas por el gobierno del presidente Michel Temer no tienden a continuar", y es por ello que no espera que el escenario mejore en vísperas de las elecciones presidenciales y legislativas de octubre.La danza de candidatos para presidente

Según diversos analistas, la evolución reciente de los mercados no hace otra cosa que reflejar la incertidumbre que generan no solo el proceso electoral sino que más que nada los propios candidatos.

En tal sentido, el candidato presidencial de derecha Jair Bolsonaro es por estos días el favorito para ganar las elecciones, pues cuenta con hasta un 25% de apoyo de los votantes, seguido por el populista de centroizquierda Ciro Gomes con un 12%, según reveló un sondeo reciente realizado por el sitio web de noticias políticas Poder360.En tercer lugar aparece el candidato centrista y exgobernador de Sí£o Paulo Geraldo Alckmin, que está estancado en un 7%. Bolsonaro también ganaría una segunda vuelta contra cualquier rival por un margen de al menos 10 puntos porcentuales, de acuerdo a la misma encuesta.

En cuanto al Partido de los Trabajadores, en el caso probable que su líder Luiz Inácio Lula da Silva no pueda presentarse debido a la condena por corrupción, su candidato sería Fernando Haddad.

Finalmente, el exministro de Finanzas Henrique Meirelles, elegido por el presidente Michel Temer para representar al gobernante Partido del Movimiento Democrático Brasileño (PMDB), sólo obtuvo un 1%. El impacto en los números macro

Ante este escenario, los analistas del mercado que consulta semanalmente el Banco Central de Brasil para elaborar el informe Focusvienen corrigiendo al alza sus pronósticos de inflación tanto para 2018 como para los próximos doce meses en forma permanente.

Ahora calculan que la suba esperada para este año del Indice de Precios al Consumidor se ubicaría en el 4,4%, aún por debajo de la tasa central de la meta de inflación que el BCB fijó en 4,5%.

En ese contexto, no se esperan modificaciones en la tasa Selic que seguiría en 6,50% a fin de este año.

A su vez, las perspectivas de crecimiento se siguen deteriorando y ahora la proyección para el PIB de este año es que suba 2,2%, frente al 2,70% de un mes atrás, en tanto que para 2019 el pronóstico es de 3%.

Por otra parte, se espera que el dólar cotice en una franja que va de los 4 a 4,50 reales a fin de año. Las diferencias no hacen otra cosa que reflejar no solo la incertidumbre que reina a nivel local, sino que también están muy condicionadas por lo que ocurra en los mercados globales que últimamente no han traído buenas noticias para los países emergentes.