Pida un peso, devuelva tres: el costo de créditos personales y tarjetas, en lo más alto de la década

:quality(85)/https://assets.iprofesional.com/assets/jpg/2014/01/393894.jpg)

Pasaron exactamente diez años para que una variable clave del sistema bancario supere los máximos alcanzados en la década.

Se trata de las tasas de interés que cobran los bancos por los préstamos personales y por el financiamiento vía tarjetas de crédito.

Por cierto, constituyen dos pilares fundamentales para apuntalar el crecimiento del modelo consumista K, más allá de ser las fuentes de gran parte de la rentabilidad del sector.

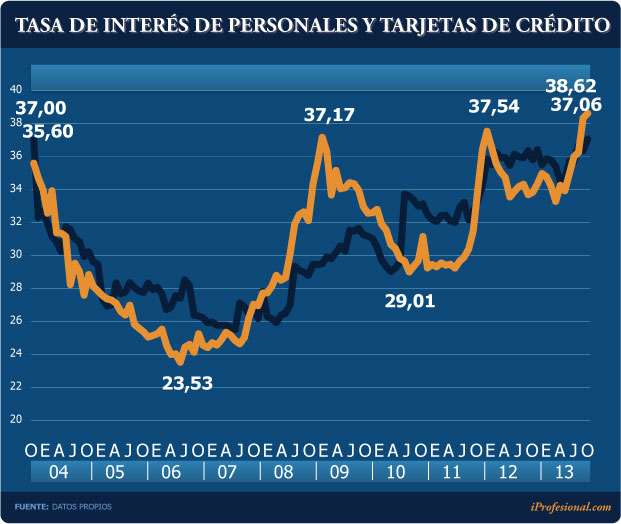

Según la información mensual del Banco Central, en el caso de los plásticos, el promedio de tasas cobrado por las entidades fue del 37% a finales de año, un nivel que no se registraba desde 2003.

En aquel entonces, estuvieron inmersas en un ciclo de caída libre durante cuatro períodos, alcanzando su mínimo en junio de 2007, cuando marcaron un 25%.

En el caso de los préstamos personales, el último dato disponible indica que se llegó a un máximo del 38%, cifra que ya supera el nivel de los picos de las crisis de inicios del 2009 y de fines de 2011 (ver infografía).

De la tasa de interés al costo financiero totalQuien concurra a un banco o compañía financiera para solicitar un préstamo debe tener en claro que la llamada tasa de interés anual (TNA) es apenas un ingrediente más dentro del "combo" que se debe pagar.

En efecto, el interesado debe mirar el costo financiero total (CFT), que incluye todos los gastos en los que se incurre cuando se toma una deuda, que van desde impuestos hasta seguros, pasando también por los costos administrativos, entre otros recargos.

Su importancia es tal que la brecha entre ambos (CFT y tasa nominal) puede llegar a trepar hasta dos veces en el caso de algunas entidades como Columbia y Cía. financiera Argentina, para las que la tasa de interés se ubica muy por encima de la del promedio del sistema.

En el caso de los bancos líderes dicha brecha es un poco más acotada, ya que el CFT ronda el 60% promedio.

En el extremo superior se ubica el Itaú con el 88% (1,9 veces más entre una y otra) y en el nivel inferior el Banco Provincia, con un 30% (1,3 más), tal como se observa en la siguiente tabla.

Como es de suponer estas diferencias entre los costos financieros totales y las tasas nominales tienen su efecto en el importe de cada cuota y, por ende, en el monto a restituir por el cliente.

Por ejemplo, el usuario que solicite un préstamo de $5.000 deberá abonar, si toma la línea más alta, unos $523 mensuales. En tanto que si optara por la opción más barata, la misma se reduciría a $309.

A partir de estas notorias diferencias, en el primer caso se terminará abonando un total de $12.500 frente a los $7.400 que surge de la propuesta del banco más accesible.

Vale decir que según la puerta que se golpee, podrá pagarse hasta un 70% más por el mismo importe (ver infografía).

¿Por qué el crédito es más caro? Según los analistas consultados por iProfesional, este continuo encarecimiento del crédito responde a diversas causas:

1. Mayor demanda

La fuerte demanda de las líneas crediticias para individuos se refleja en el aumento del saldo financiado por las entidades. Ese volumen de dinero creció nada menos que 38 veces desde octubre de 2003 a hoy.

2. Tasa de referencia más cara

La tasa de referencia Badlar -que es la que se paga para plazos fijos por encima del millón de pesos- se incrementó desde un mínimo del 1,5% (marzo del 2004) a un promedio del 21% actual. A partir de ella se escalonan el resto de los tipos de interés.

3. Menor liquidez del sistemaLos depósitos vienen creciendo a un ritmo menor que los préstamos, lo que afecta la capacidad de brindar financiamiento. Lo paradójico es que esto se da en medio de una creciente emisión de dinero.

4. Exigencias del Banco Central

El avance de ciertas regulaciones del BCRA que procuraron reducir o quitar determinados costos de algunas operaciones (transferencias gratuitas entre cuentas, cajas de ahorro básicas, entre otras) impactó de lleno en la rentabilidad de los servicios bancarios.

La suba de tasas en los préstamos personales y tarjetas de crédito apunta a compensar estas pérdidas.

5. Imposición oficial a prestar barato

La exigencia emanada del Gobierno a las entidades, para que presten a tasas subsidiadas hace que -al igual que en el caso anterior- los bancos busquen compensar (vía préstamos personales o tarjetas) esa pérdida de rentabilidad.

Cabe recordar que éstos deben afectar hasta el 5% de los depósitos al otorgamiento de créditos productivos a empresas, a una tasa máxima del 15%.

6. La inflación

Finalmente, la suba de precios afecta la posibilidad de prestar a largo plazo o a tipos de interés más reducidos.

Es que el elevado índice -y su avance a través de los años- le va poniendo un piso a la hora de prestar barato.

Problemas de liquidez y más incentivos"Es evidente que, desde un tiempo a esta parte, ha bajado la liquidez bancaria, producto de préstamos que vienen creciendo por encima de los depósitos. Y esto impacta en la tasa de los créditos", remarca Facundo Martínez, economista jefe de M&S Consultores.

En igual sentido se expresa el gerente de un banco de primera línea. "Cuando hay menos materia prima, entendiéndose como tal el volumen de dinero que entra y sale, esto tiende a afectar la tasa de referencia Badlar".

"Cuanto más elevada sea, mayor es el encarecimiento de las distintas líneas de crédito", completa.

Según Lorenzo Sigaut Gravina, Economista jefe de Ecolatina, la suba de la Badlar responde, además de los factores ya mencionados, a la mayor tasa de devaluación.

Lo que viene

La gran pregunta que surge es si este escenario de encarecimiento del crédito seguirá mostrando niveles alcistas.

"En el mediano plazo las tasas de los préstamos tenderán a la suba, porque las entidades compensan por esta vía sus mayores costos, al no poder aumentar las comisiones bancarias", argumenta Luciano Cohan, economista de Elypsis.

Esta situación se ve potenciada cuando, por algún motivo coyuntural o estacional, la liquidez se ve afectada.

"De cara a los próximos meses, todo hace suponer que las de los plazos fijos se elevarán para cerrar la brecha tan negativa con la inflación y estimular la demanda", explica Martínez.

En igual sentido, Diego Giacomini, de Economía & Regiones, sostiene que "las tasas de interés seguirán subiendo para revertir su negatividad frente a los precios, que es perjudicial porque fuerza expectativas de devaluación".

Giacomini agrega que "por eso el Gobierno incrementa los tipos de interés. Es decir, para generar instrumentos financieros en pesos con rendimientos más atractivos para que los particulares le quiten un poco la mirada al dólar blue que fue, por lejos, lo que más le rindió al ahorrista".

"Continuaremos con esta tendencia alcista porque subirá la inflación a lo que se suma la fuerte devaluación de los últimos días. Las tasas de los plazos fijos estarán más cerca de la suba de precios", concluye Sigaut Gravina.

Tasas de interés, devaluación, inflación "El titular del Banco Central, Juan Carlos Fábrega, entiende mucho de variables financieras y sabe que para atemperar las presión sobre el dólar es necesario que las tasas de interés no sean tan negativas", apunta el economista de M&S.

Respecto a las consecuencias de este incremento, "si la suba de tasa es gradual, el impacto sería acotado en el financiamiento de capital de trabajo y en el mercado financiero de corto plazo", considera Giacomini.

El analista agrega que "si los argentinos encontrasen que el rendimiento que se les ofrece por las colocaciones supera a la inflación, estarían más propensos a volcarse a los plazos fijos y esto generaría un efecto expansivo".

Pero, para eso, el Banco Central debería mostrar que ese es el camino y que está decidido a mantenerlo, y también debería enmarcarse en políticas para bajar el gasto público y el financiamiento que ofrece el mismo BCRA.