YPF en números: las cifras que sentenciaron la decisión del Gobierno de avanzar sobre la petrolera

:quality(70)/assets.iprofesional.com/assets/jpg/2012/04/359049.jpg)

Para comprender una pequeña parte de la historia que desencadenó la expropiación de YPF por parte del Estado, hay que retrotraerse algunos años.

Ocurre que, pese a obtener fuertes utilidades entre el 2009 y el 2011, la política de dividendos no se condijo con la postura del Gobierno, que pretendía que la compañía reinvirtiera esos fondos en vez de ser girados a sus accionistas.

En efecto, al momento de decidir en las asambleas desarrolladas entre 2008 y 2010, la firma española distribuyó el 90% de las ganancias obtenidas durante ese período.

En una Argentina donde el sector energético está en crisis, la falta de inversión en la actividad por quien es el principal productor de crudo del país, fue considerada por Cristina Fernández de Kirchner como determinante para poner punto final a la situación que desembocó en la presentación del proyecto, que será analizado en el Congreso.La política de dividendos, eje de la polémicaEn los últimos años, uno de los puntos descollantes sobre la administración de la compañía fue su política de distribución de dividendos.

Según datos que surgen de la Bolsa de Comercio de Buenos Aires, el monto correspondiente al 2010 sumó nada menos que unos $5.500 millones. Es decir, prácticamente la totalidad de la ganancia del ejercicio. Un año antes, el monto había sido de cerca de $2.300 millones.

El fuerte incremento de la suma puesta a disposición de los inversores puede atribuirse a las condiciones de ingreso que suscribió el Gobierno con Repsol y el Grupo Petersen, según las cuales se obligaba a la firma a repartir dividendos por al menos 90% de los ganancias netas declaradas, en 10 años, según informó la propia empresa a la SEC.

La razón de esa condición era que con esos dividendos las principales sociedades de la familia Eskenazi pagarían el préstamo que tomó de un consorcio de bancos (y del propio Repsol) para acceder al 25,4% de la compañía.

"El gran problema de YPF, y quizás el factor determinante que la llevó a la actual situación, fue su progresiva descapitalización. Dicho de otra manera, la distribución de todas sus ganancias", señaló un ex directivo de la firma.

Las consecuencias de este esquema fueron una reducción en el rubro inversiones, con todo lo que ello trajo aparejado: una baja en la producción anual de petróleo y gas, una disminución en la refinación y una merma de las reservas de la compañía.

"Con este tipo de decisiones se perdió una parte de su patrimonio, resintiendo los planes de inversión y exploración de hidrocarburos e, incluso, la obligó a tomar deuda para cumplir, aunque fuera en forma parcial, con los mismos", agregó el ejecutivo.

Los expertos del sector petrolero coinciden en su diagnóstico al afirmar que "el saldo de la asociación de Repsol con el Grupo Petersen es evidente: elevada rentabilidad y generosa distribución de dividendos con una baja constante de la producción y las reservas de crudo y gas, tendencia que se ha venido registrando desde la privatización de la firma a manos de Repsol".

Cabe recordar que la política de reparto de ganancias se vio abruptamente interrumpida este año, debido a la negativa del representante del Gobierno de aprobar el último balance, por considerar que no reflejaba ni exponía adecuadamente la situación económica financiera de la compañía.

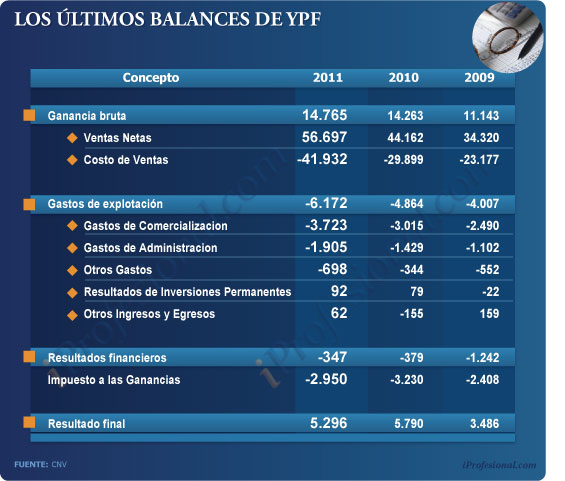

Los números del balance El último balance cerró el 31 de diciembre del año pasado. Según las cifras oficiales, la ganancia bruta, que es la que surge de comparar las ventas netas con el costo de las mismas, se incrementó solo el 3,5% al cabo de un año, es decir, muy por debajo de los índices inflacionarios y de lo ocurrido en el 2009.

En tal sentido, cobra relevancia el fuerte incremento de los costos, que en el 2011 fue del 40 por ciento.

En cuanto al resultado final, este cayó un 8,5%, en contraposición con el avance del año anterior, cuando creció un 66 por ciento.

Como se puede observar en el cuadro, la facturación de la empresa traspasó los 135.000 millones de pesos, entre 2009 y 2011. Incluso, durante ese período, las ganancias de YPF superaron los 14.500 millones de pesos. Radiografía de YPF en cifrasPara comprender un poco mejor los alcances de la decisión del Gobierno argentino de "declarar de interés público" el autoabastecimiento y transporte de hidrocarburos, es interesante considerar algunos datos relevantes:

- Es la compañía nacional con mayor capitalización bursátil. La misma es del orden de los $46.000 millones y se ubica muy por encima de las que la siguen en orden de importancia: Siderar ($6.970 millones) y Petrobras Argentina, con $6.560 millones.

- Pese a su liderazgo entre las empresas connacionales, se posiciona muy por debajo de Petrobras Brasil y de Tenaris, ambas de origen extranjero, pues sus volúmenes en la bolsa es de $860.000 millones y $112.000 millones, respectivamente.

- Es el mayor contribuyente fiscal del país.

- Es el principal productor de hidrocarburos en la Argentina, pese a que en 2011 su producción media de crudo cayó un 6,8%.

- Emplea más de 46.000 personas de forma directa e indirecta.

- Opera directamente, o en forma asociada, en 91 áreas productivas situadas en las cuencas Neuquina, Golfo de San Jorge, Cuyana, Noroeste y Austral.

- Posee cerca de 1.600 estaciones de servicio a lo largo de todo el territorio nacional.

- Tiene una participación accionaria del 50% en la planta industrial Refinor, en Salta.

- Participa con un 50% en Profértil, líder mundial en fertilizantes nitrogenados.

- En los 90, fue el mayor éxito en la carrera de internacionalización de las empresas españolas en Latinoamérica.

- Para Repsol, es la joya de la corona: aporta dos tercios de su producción y una quinta parte de sus activos y resultados operativos.

La valuación de la compañía, eje del conflictoSegún fuentes de la compañía con sede en Madrid, Repsol necesitaría vender su participación en al menos 8.200 millones de euros, es decir, poco más de u$s10.000 millones.

El dato surge de los datos de la memoria de la firma española, donde se detallan las últimas ventas de YPF en 2010 y 2011.

Entre ellas, figura una pequeña salida a la Bolsa, el traspaso de un 10% adicional al grupo Petersen y la venta de participaciones menores a fondos como Eton y Lazard Asset.

En 2010, la compañía española vendió un 4,23% de su paquete por un importe de 489 millones de euros, y el 100% de la compañía se valoró entonces en u$s11.560 millones.

En 2011, traspasó un 22,38% de su pertenencia por un importe neto de 2.327 millones de euros y obtuvo una ganancia bruta de 478 millones. Ese mismo año realizó una venta de sus papeles en peores condiciones que en el 2010, entre otras cosas, porque se incluyó el 10% que compraron los Eskenazi, que la pagaron con una valoración de YPF de u$s12.130 millones.

Si de la tasación que se hizo de la empresa, tanto en 2010 como en 2011, se descuentan las ganancias de cada año, resulta una valoración de la empresa de algo así como 11.000 millones de dólares. Por debajo de este piso, Repsol empezaría a generar pérdidas, asumiendo que se efectuaría el traspaso total o parcial del 57,43% que le queda.

Hay que tener en cuenta que, de llevarse a cabo la expropiación en los términos del proyecto enviado al Congreso por el Ejecutivo, algo que se descuenta dado que posee mayoría en ambas cámaras, el precio lo fijará el Tribunal de Tasaciones de Argentina.

En caso de no satisfacer las pretensiones de la compañía madrileña, la posibilidad de enfrentar un juicio es muy elevada, tal cual surge de las declaraciones de sus funcionarios y del propio Gobierno español.

En forma paralela, como consecuencia de esta decisión, los bancos acreedores podrían reclamar en forma instantánea los créditos otorgados a la familia Eskenazi para que éstos se hicieran del 25% de YPF. Entre los mismos figuran el Itaú, Mellon, Citi y BNP.

Finalmente, una alternativa que suena en el mercado sería la intención del Gobierno de sumar otro grupo empresario. Según fuentes cercanas a la operación, hubo contactos con el gigante chino CNOOC, que ya participa en Bridas, la segunda petrolera argentina.