¿Dólar, bonos o acciones?: qué inversiones se perfilan mejor frente a la inflación y el riesgo político

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/08/540630.jpg)

El martes pasado se conoció el dato del Índice de Precios al Consumidor (IPC) de febrero, fue un 6.6% llevando a la inflación de los últimos 12 meses a 102.5%. Se trata de un dato que fue peor a lo esperado por todos los agentes económicos incluido el propio gobierno y que obliga a volver a evaluar las estrategias de inversión. Febrero es un mes que estacionalmente no presenta alta inflación por lo que el dato es una señal de alarma para lo que viene.

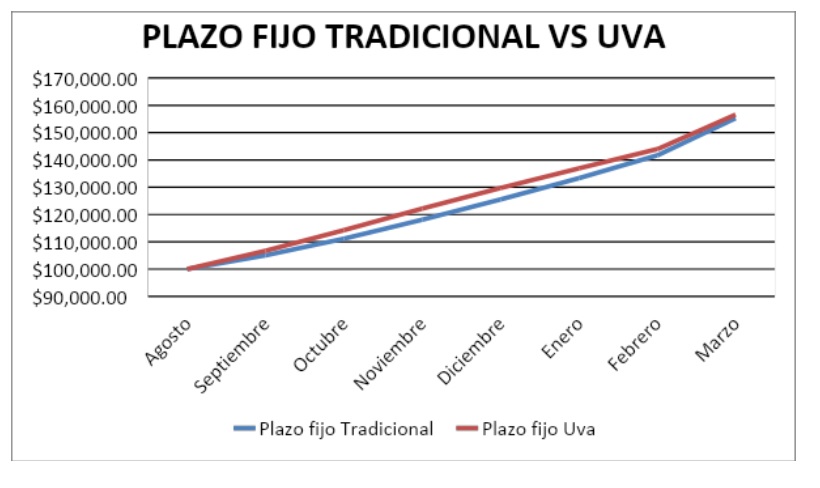

Mirando lo sucedido en los últimos meses intentaremos pensar en los que vienen. Analizando la rentabilidad un capital de $100.000 y desde agosto 2022 a la fecha podemos encontrar los siguientes datos:

En el caso de los ahorristas en plazo fijo que optan entre un plazo fijo tradicional y uno UVA (ajustado por inflación), el primero habría cerrado el viernes con $155.251, mientras que quien eligió la opción uva tendría $156.612

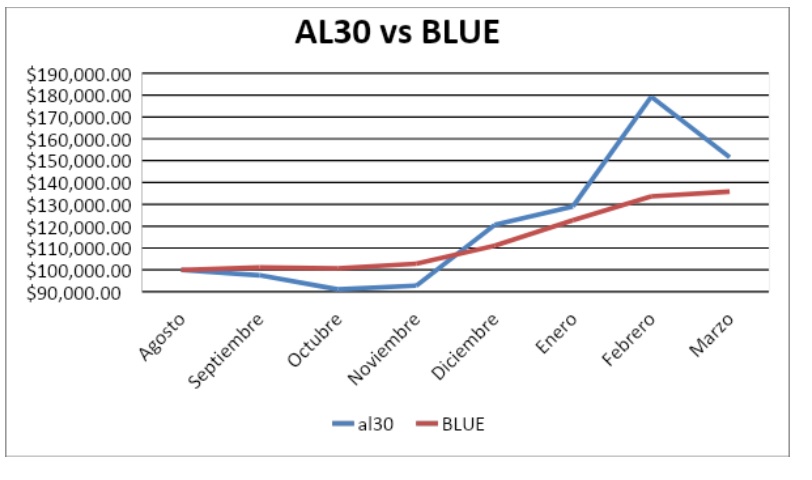

Para la opción en dólares comparamos el blue con el bono AL30 que sigue la evolución del MEP. Acá es importante aclarar que en el precio del AL30 impacta no solamente el valor del dólar MEP sino también la evolución del bono AL30D. En este caso quien comprara BLUE en agosto, hoy tendría $135.815 mientras que el AL30 suma $151.549.

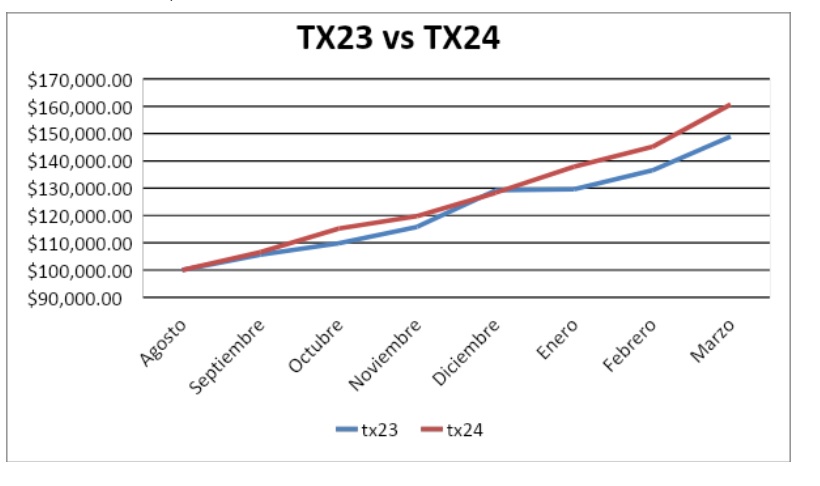

También buscamos comparar lo sucedido con quienes elegían bonos atados a la inflación y acá optamos por ver lo sucedido entre el TX23 y el TX24. Se tratan de dos bonos similares que ajustan por inflación el primero (TX23) con vencimiento el 25 de marzo de este año y el segundo (TX24) con vencimiento el 25 de marzo del 2024.En esta ocasión quien optara por el bono más corto (TX23) logró $148.964 mientras que quien prefirió correr un poco más de riesgo con un plazo mayor cerró el viernes con $160.713.

¿Qué pasa con las acciones?

No hemos tomado en cuenta en este ejercicio lo sucedido con las acciones dado que se trata de un riesgo bastante diferente a los mencionados. En cuanto a los bonos elegidos pueden variar según las preferencias de cada inversor pero los aquí mencionados por volumen y plazo dan una referencia cierta de lo que se busca mostrar.

Podemos ver en estos datos lo importante de diversificar las carteras a los efectos de obtener rendimientos promedios que cubran todas las opciones. En agosto, luego de la corrida sobre la deuda local y en medio de un nuevo salto cambiario pocos eran los que creían que 6 meses más tarde un plazo fijo tradicional podría haber ganado al billete verde. Sin embargo la diferencia fue de 19 puntos porcentuales a favor de la primera opción y que se eleva a casi 21 puntos si hubiese tomado la opción que ajusta por inflación.

Algo similar pasó con los bonos que vencen en el 2024 frente a los del 2023 con rendimientos de 61% de los TX24 frente a 49% de los TX23, en un contexto de duda sobre los bonos que llegan a la próxima administración. En el medio de ambos quedó el AL30 que no ajusta por inflación y sigue la evolución del MEP. En los bonos también podemos ver la volatilidad de este tipo de inversión a diferencia de los plazos fijos que su movimiento es más constante.

Ahora bien esto es lo sucedido en los últimos 6 meses y lo que debemos ver es que podrá pasar en los próximos 6 meses. Y acá tenemos que ponderar la coyuntura actual. El 2023 será un año de menos dólares principalmente producto de la fuerte sequía que afectó al campo (principal sector aportante de dólares), también se verá afectada la recaudación por derechos de exportación mientras que se debe seguir bajando el déficit fiscal y se aprueba una reforma jubilatoria que lo incrementa. Todo esto en un contexto electoral donde generalmente se ve una dolarización de carteras y una economía que ya muestra signos de fuerte desaceleración con posible caída cuando se vea el año de punta a punta.

Diversificación, clave a la hora de invertir

Así dentro de la diversificación que siempre es recomendada, dar un mayor porcentaje a las opciones dolarizadas luce prudente. Los instrumentos pueden ir desde la compra de dólar vía OFICIAL/MEP/BLUE según las posibilidades, hasta bonos dólar linked, obligaciones negociable de empresas exportadoras o CEDEARS, teniendo en cuenta siempre el riesgo que cada uno de estos instrumentos trae. Por ejemplo un CEDEARS da una cobertura en moneda extranjera pero sigue la tendencia del activo en el exterior, esto implica que si la acción principal cae aquí el CEDEAR también puede bajar aún cuando refleje un mayor valor del dólar.

La opción de bonos en pesos que ajustan por inflación siguen siendo interesantes aunque no se descarta algún evento sobre la deuda en pesos en los próximos meses, por ello son preferentes las letras cortas dado que ante cualquier inconveniente se pueden mantener en cartera hasta el vencimiento y así no sufrir con la volatilidad.

Por último con estos niveles de inflación mantener dinero en cuentas a la vista (caja de ahorro o cuenta corriente) es una pérdida segura, no importa si se trata de 48/72/96hs o más utilicen los fondos de inversión money market de sus bancos para no perder tanto.

Como siempre consulten estas y otras opciones con su asesor de inversión para encontrar la mejor opción que se ajuste a su perfil de riesgo.