Cavallo anticipa a cuánto bajará la inflación y da su receta para que el dólar no genere otro dolor de cabeza

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/04/571006.jpg)

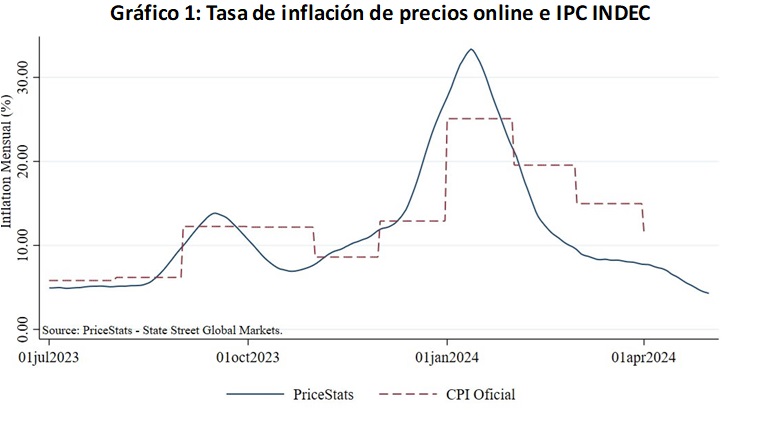

El ex ministro de Economía Domingo Cavalo anticipa a cuánto bajará la inflación. Al respecto, el economista destacó que "la tasa mensual de inflación que publicará el INDEC para el mes de abril será de alrededor del 8,5%.

"La tasa mensual de inflación que publicará el INDEC para el mes de abril será de alrededor del 8,5%, tres puntos porcentuales mas alta que la calculada por Alberto Cavallo en base a los precios de los bienes y servicios que se comercializan online. La diferencia se explica por los ajustes de tarifas que estaban fuertemente reguladas por el gobierno anterior y han comenzado a ajustarse a los costos y a una rentabilidad normal", explicó el ex titular del Palacio de Hacienda en un nuevo posteo de su blog personal.

Al respecto, Cavallo indicó que se espera para mayo "una tasa mensual publicada por INDEC de entre 6 y 7%, porque la tendencia que anticipan los precios online ubica a la tasa en el 5% y el efecto de los reajustes remanentes de precios y tarifas controlados, que el ministro de Economía ha dispuesto que sean más espaciados, probablemente se ubiquen entre 1 y 2 puntos porcentuales".

El ex ministro de Carlos Menem y Fernando de la Rúa remarcó que "a partir de mayo van a comenzar a operar mecanismos indexatorios a la inflación del mes anterior para jubilaciones, sueldos y tarifas de servicios en general, incluidos combustibles. Estos se constituirán en factores de inercia inflacionaria que difícilmente puedan ser neutralizados por el ajuste del tipo de cambio oficial al 2% mensual".

"Además, comenzará a influir la expectativa de un salto devaluatorio al momento de la unificación y liberalización del mercado cambiario que sólo podrá aplacarse si se clarifica de una manera creíble cómo se avanzará hacia una organización cambiaria y monetaria que permita la estabilidad del tipo de cambio libre y el quiebre de la inercia inflacionaria. Nuestro pronóstico es que mientras esto último no ocurra, la tasa mensual de inflación se estancará entre el 6 y el 7 % mensual", enfatizó.

La inflación sigue bajando

El ex ministro explicó que "para estimar la tasa de inflación aún no publicada por INDEC y la de los meses siguientes, partimos de la medición de PriceStats que da a conocer Alberto Cavallo a través de sus tweets".

Al respecto, indicó que "la medición más reciente indica que la inflación de Argentina sigue cayendo. La tasa mensual medida en base a los precios online está cerca del 5%, con tendencia decreciente".

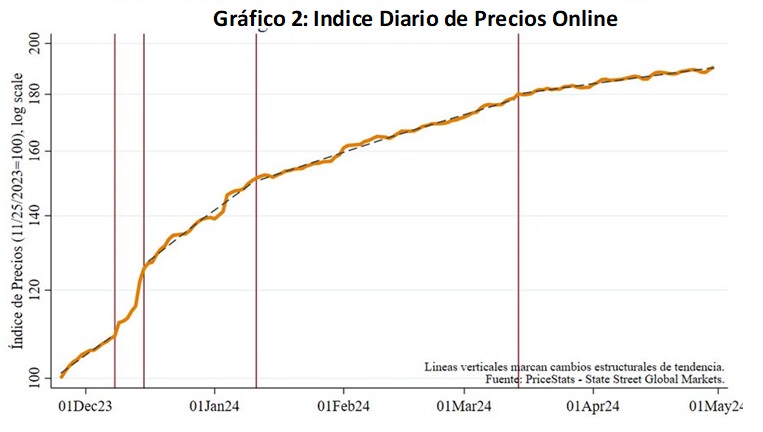

"Usando el índice de precios diarios de Argentina, Alberto Cavallo detecta un nuevo cambio estructural el 14 de marzo. La tendencia actual es del 78% anual, aproximadamente la mitad de la tendencia anterior. Ese porcentaje anual equivale, precisamente al 5% mensual que es la estimación que adoptamos para el mes de mayo", remarcó el economista.

El ex ministro dijo que "la medición de PriceStats se basa en la captura de los precios online de todos los bienes que se comercializan por internet. Por lo tanto no toma en cuenta la evolución de los precios de los servicios, los que normalmente no se comportan de manera muy diferente a la de los bienes".

No obstante, aclaró que "en el caso particular de Argentina, por los controles de precios y las prácticas frecuentes de congelamientos y ajustes discretos suelen existir diferencias significativas con los índices publicados por INDEC".

Qué pasó luego del congelamiento de precios

"Desde febrero, cuando comenzaron a liberarse los precios y a ajustare los que habían estado congelados durante el año anterior, las diferencias fueron del orden de entre los 2 y los 3,5 puntos porcentuales. Por esta razón nuestra estimación de la tasa de inflación que publicará el INDEC para el mes de abril llega al 8,5%, tres puntos porcentuales por arriba de la calculada en base a los precios online. Igualmente para el mes de mayo, cuando la proyección de PriceStats es 5% estimamos que la tasa que publicará el INDEC estará entre el 6 y el 7%. Reducimos los 3 puntos porcentuales a sólo 1 o 2 porque el Ministerio de economía ha anunciado que postergará los ajustes de tarifas eléctricas, de precios del gas y de los transportes que habían sido anunciados", remarcó Cavallo.

En ese sentido, el ex funcionario vaticinó que "será difícil que la inflación mensual siga bajando en los meses posteriores. Sólo lo hará cuando quede claro cómo funcionará el sistema monetario a partir de la unificación y liberalización completa del mercado cambiario y se creen mecanismos para quebrar la inercia inflacionaria".

Cavallo remarcó que "la reducción de la tasa de inflación publicada por INDEC del 25,5% en el mes de diciembre de 2023 al 8,5% en el mes de abril se logró en base a fenómenos extraordinarios que difícilmente puedan repetirse en los próximos meses".

Entre diciembre y enero se produjo una fortísima reducción del gasto público. Venía subiendo mucho a lo largo de todo el año 2023 y llegó al extremo de hacerlo en un 43% en diciembre, pero en enero, la determinación del gobierno de eliminar de cuajo el déficit fiscal produjo una reducción del 14% seguida por otra del 8% en febrero.

Factores que ayudaron a la desinflación

En paralelo, la base monetaria ampliada (que suma a la base monetaria normal el stock de pases y leliks) que había subido 61% en diciembre llegó a subir sólo 3% en febrero y el ajuste del tipo de cambio oficial que había sido del 85% en diciembre y 26% en enero se redujo al 2% mensual a partir de febrero.

Otro factor que ayudó a la desinflación fue el comportamiento del tipo de cambio CCL que venía subiendo mucho hasta enero se redujo 3% en febrero y 9% en marzo para mantenerse estable a lo largo de abril.

Nuestro pronóstico de estancamiento de la tasa de inflación a partir de junio entre el 6 y el 7 % se basa en el fenómeno de la inercia inflacionaria que aparece cuando comienza la indexación retrospectiva de muchos de los precios de la economía, en particular de los salarios, las jubilaciones, las tarifas de servicios y, probablemente, el tipo de cambio pseudo libre.

El gasto Público ya no siguió bajando en marzo y aunque aún no están los datos de abril, es muy probable que tampoco lo haya hecho en ese mes. Hacia el futuro, con las jubilaciones y los salarios subiendo al ritmo de la inflación del mes anterior, es probable que el gasto público quede prácticamente indexado y ya no ayude a la desinflación, como lo hizo en los primeros meses del año.

La base monetaria ampliada ya subió al 7% mensual en marzo y al 10% mensual en abril, a pesar de que el Banco Central bajó varias veces la tasa con la que se remuneran los pases. Esto tiene que ver con la emisión a que da lugar la compra de reservas, algo que lejos de reducirse tenderá a aumentar.

Una cuestión clave a analizar es la probable evolución del tipo de cambio, porque el gobierno sigue insistiendo en que mantendrá el cepo y el ritmo de devaluación oficial del 2% mensual. En particular, vale la pena analizar si esta política cambiaria es sostenible y en caso de serlo, cómo se producirá luego la unificación y liberalización del mercado cambiario.

Los controles cambiarios y la represión financiera

Por otro lado, Cavallo señalo que "los controles cambiarios se mantienen porque le permiten al Banco Central acumular reservas y al mismo tiempo, controlar tanto el tipo de cambio nominal para las operaciones comerciales como el tipo de cambio denominado CCL (Contado con liquidación). La acumulación de reservas se logra porque los exportadores están obligados a vender al Banco Central los dólares que generan y el Banco Central decide, en la práctica, cuantos dólares venderá a los importadores".

"Por de pronto se dejó de vender dólares para el pago de la deuda comercial de los importadores con sus proveedores que se había acumulado durante el gobierno anterior. Para darle una salida a esta situación se introdujeron los BOPREALes, lo que significó postergar la entrega de esos dólares entre 1 y 3 años. Para pagar las nuevas importaciones, que se tornaron más caras no sólo por la devaluación de diciembre sino también por el aumento del impuesto país, el Banco Central entrega los dólares en forma diferida por 1 a 3 meses con lo que consiguió que por algunos meses los pagos por importaciones sean un poco más bajos que las importaciones registradas en las cuentas comerciales haciendo que el saldo del balance cambiario supere al saldo del balance comercial propiamente dicho", añadió.

Cavallo puso de relieve que "las transacciones que se realizan a través del mercado CCL no generan acumulación de reservas. Por el contrario, el afán del Banco Central de controlar indirectamente el tipo de cambio CCL, lleva a que un 20% de las exportaciones se liquiden en ese mercado y que cuando se insinúa un aumento de la cotización, el Banco Central sale a vender títulos de su cartera como forma de aumentar la oferta y contener el aumento".

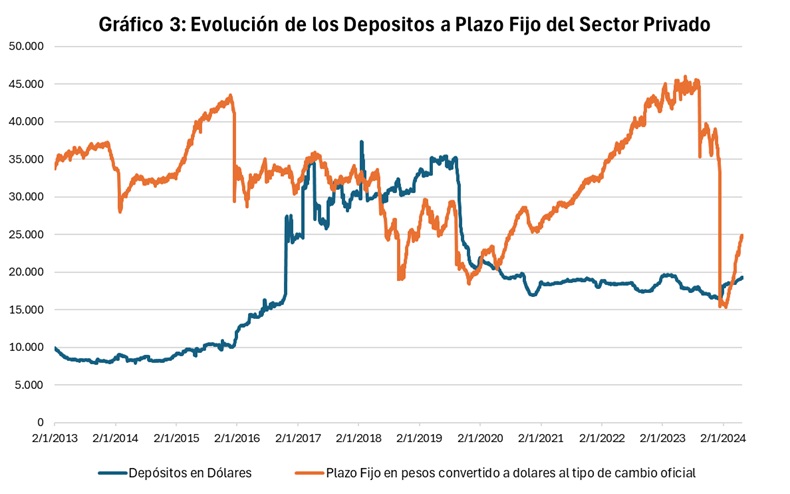

"El acceso al mercado CCL no es libre porque existen también restricciones. Está limitado el monto máximo de cada transacción, hay restricciones cruzadas entre el acceso al mercado oficial (llamado eufemísticamente MULC) y el CCL y no se puede utilizar este mercado para repatriar capital o distribuir dividendos. Si bien no hay restricciones para los individuos que quieren comprar dólares en la bolsa (dólar MEP) esta transacción significa transformar una cuenta bancaria de pesos a dólares. Pero esos dólares blancos, depositados en un banco, están sujetos también a las restricciones que impone el control de cambio para los pagos al exterior. Por consiguiente, se trata de dólares bancarios de circulación restringida. Estas limitaciones explican por qué los depósitos en dólares en el sistema bancario ascienden sólo a 19 mil millones de dólares cuando durante el gobierno de Macri, antes de que se impusiera el cepo, llegaron a ascender a 35 mil millones de dólares", puntualizó.

En ese sentido, dijo: "claramente, el desaliento al mantenimiento de cuentas bancarias en dólares restringe grandemente la intermediación financiera en esa moneda, es decir, la oferta de financiamiento en dólares provista por el sistema bancario argentino. Esto también se puede apreciar en el gráfico 4 , que muestra como la caída de prestamos en dólares fue tan acentuada como la de los depósitos.

"Mientras se mantengan todas estas restricciones para la operatoria financiera con dólares, se estará muy lejos de hacer funcionar a la economía con un sistema de competencia de monedas y, por supuesto, aún mas lejos de pensar en una dolarización completa de la economía (aún cuando se refiera a una dolarización sin rescatar los pesos emitidos en el pasado, como lo ha sugerido Milei en uno de sus últimos discursos)", añadió.

Desdoblamiento, liberalización financiera y reunificación completa al final

"Yo sigo insistiendo, como lo vengo haciendo desde que se instaló el cepo, que debería desdoblarse formalmente el mercado cambiario, mantener los controles sólo para el mercado comercial y liberar totalmente el mercado financiero. Sólo así se podrá conocer cual es el tipo de cambio de equilibrio de un eventual mercado libre, amén de que significaría eliminar la represión que hoy impide la intermediación financiera con dólares de libre disponibilidad", dijo Cavallo.

/https://assets.iprofesional.com/assets/png/2023/12/564627.png)

Para finalizar, el economista manifestó que "la eventual reunificación, sin salto cambiario reintroductor de inflación, se logrará en la medida que el precio del dólar en el mercado financiero se estabilice sin intervención del Banco Central y el tipo de cambio comercial se aproxime al primero en forma gradual, es decir, a través de un crawling peg realista".