Crisis del dólar huele a corrida bancaria: ahorristas huyen de plazos fijos y Massa acusa a Milei de fomentar el caos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2023/08/558106.jpg)

Ya es oficial: el Gobierno teme que, a la corrida cambiaria que se agravó notablemente en los últimos días, se agregue una corrida bancaria, con una salida masiva de depósitos que, en un ciclo de retroalimentación, haría subir aun más rápido al dólar paralelo.

La confirmación de que el tema preocupa es el comunicado emitido por el Banco Central, que enfatiza que el sistema financiero "está líquido y solvente". Es decir, que no hay riesgo de que ningún ahorrista tenga riesgo de querer retirar sus depósitos -sean en pesos o dólares- y se encuentre con que no hay billetes para devolvérselo. Y como saben todos los argentinos por la experiencia histórica, cuando es necesario salir a aclarar que no hay problemas en el sistema, es porque hay una crisis de confianza.

"La política monetaria desarrollada por el Banco Central procura mantener el poder adquisitivo de los ahorros a través de la remuneración de los plazos fijos, cuya tasa se define mensualmente, o con los plazos fijos actualizados por la inflación más una remuneración de 1%", apuntó el comunicado del Central.

Si bien no lo mencionó en ningún momento, quedó entrelíneas un mensaje de respuesta para Javier Milei, quien horas antes había tenido otra frase polémica en una entrevista radial. Cuando le preguntaron si aconsejaría a un ahorrista mantener su dinero en pesos en un plazo fijo, respondió: "Jamás en pesos, jamás en pesos. El peso es la moneda que emite el político argentino, por ende no puede valer ni excremento, porque esas basuras no sirven ni para abono".

La frase generó la inmediata respuesta del ministro/candidato Sergio Massa, quien acusó a Milei de estar fomentando una desestabilización del mercado: "Por un voto más está timbeando los ahorros de la gente".

No es, por cierto, la primera acusación contra Milei en ese sentido. Ya la semana pasada se había generado una polémica cuando declaró que la suba del dólar paralelo haría más fácil su proyecto de dolarización, porque abarataría el rescate de los pasivos del Banco Central -es decir, la masa de pesos circulantes más los depósitos-, que ahora costarían menos dólares.

Y unos días antes, el propio presidente del Banco Central, Miguel Pesce -apoyado por las asociaciones de bancos- había polemizado con el candidato libertario, al afirmar que era errónea y peligrosa su afirmación de que los intereses que pagan las Leliqs puedan ser equiparados con el déficit fiscal.

Lo cierto es que con un dólar blue ya disparado a $945 y sin señales de haber alcanzado su techo, el nerviosismo es el dominador del mercado: todavía faltan dos larguísimas semanas para la elección presidencial, y las nuevas regulaciones y medidas represivas que está adoptando el Gobierno no se están mostrando eficaces para frenar el movimiento dolarizador.

Y el temor concreto es que una salida masiva de depósitos de los bancos pueda presionar al tipo de cambio -e indirectamente a los otros precios de la economía- de manera de que se genere una situación incontrolable en medio del proceso electoral.

¿La corrida ya empezó?

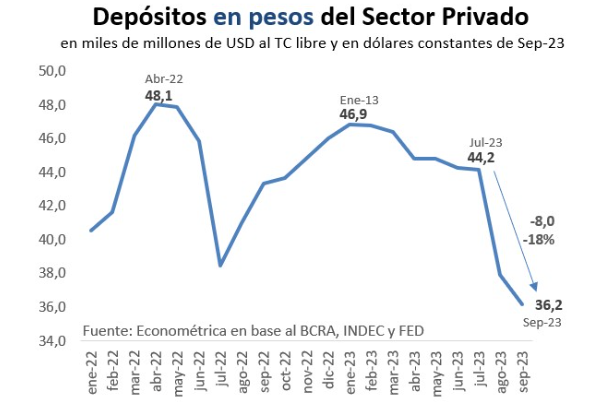

¿Qué tan grave es la salida de depósitos? Si bien el volumen es relativamente alto -equivalente a un 7,1% del PBI, lo cual tiene como contrapartida la discutida "bola de Leliqs" de $15 billones-, también es cierto que ese nivel de ahorro está disminuyendo sistemáticamente.

Naturalmente, cuando se mide el nivel de depósitos en términos de dólar paralelo, el nivel actual resulta entre los más bajos de las últimas décadas. Con u$s36.000 millones, es un tercio del nivel de diciembre 2017 -otro momento pre-devaluatorio-. Y ahora, esa tendencia se está acelerando en la medida en que salen los pesos y el dólar sigue su camino ascendente.

El último informe monetario del BCRA reconoce que en septiembre se produjo, medida a precios constantes, una contracción de 7%, y que se acumulan ya 14 meses consecutivos de contracción en el segmento de las colocaciones indexadas por CER.

Y las consultoras del mercado financiero están observando típicos movimientos defensivos por parte de los inversores.

"Estamos asistiendo a una caída en términos reales de los plazos fijos, mientras que están aumentando los depósitos líquidos (cajas de ahorro, principalmente). Por el momento la preferencia se vuelca hacia la liquidez", observó un reporte de Romano Group.

Por su parte, en el informe semanal para sus inversores, la firma Consultatio advierte que en este período electoral se está generando "una dinámica con vida propia", en la cual la volatilidad será la norma, mientras "el gobierno se queda sin balas para reducir la incertidumbre".

"La dolarización de portafolios se explica por la incertidumbre típica del año electoral, pero se ve exacerbada por la aceleración inflacionaria y la creciente posibilidad de una dolarización formal de la economía en el corto plazo", señala el reporte.

Por su parte, la administradora de fondos Mega QM le pone números a ese movimiento. Más de $750.000 millones salieron de los títulos percibidos como riesgosos y se pasaron a fondos de liquidez. Los que más sufrieron la fuga fueron los fondos de renta fija y los indexados por CER. En cambio, están volviendo lentamente las inversiones a los bonos "dólar linked", que naturalmente había perdido su atractivo inversor cuando se congeló el tipo de cambio oficial en $350, pero cuya cobertura vuelve a ser valorada en la medida en que se acerca la fecha electoral y crece la incertidumbre sobre qué ocurrirá el lunes 23 de octubre.

En tanto, el volumen operado en el mercado financiero para comprar dólares en sus versiones MEP y "contado con liqui" ya superó un promedio diario de u$s60 millones, un indicador claro del apetito dolarizador y las dificultades del Central por contener esa tendencia. Al respecto, un informe de la consultora Eco Go es que la brecha cambiaria tiene chances de continuar creciendo, estimulada por las señales políticas.

Polémica en la city: ¿qué tan grave es la situación?

Y el contexto de la campaña electoral hace que la discusión técnica sobre lo que está ocurriendo el mercado se tiña de contenido político y aumente la temperatura. Como ya se está haciendo costumbre en las últimas semanas, uno de los más polémicos es Carlos Rodríguez, docente de Ucema, ex viceministro en la gestión menemista y una figura destacada en el equipo de asesores de Milei.

Rodríguez ya había generado controversia al proponer que la forma de desarmar "la bola de Leliqs" consistía en una rebaja progresiva de la tasa de interés. Algo a lo cual otros colegas le respondieron que conllevaría el riesgo de una fuga masiva de depósitos que irían a refugiarse en el dólar.

Ahora, Rodríguez se cruzó en una dura discusión con otros economistas, en particular con Marcos Buscaglia, que adhiere a los postulados del equipo dirigido por Carlos Melconian, el pre-designado ministro de Patricia Bullrich.

"Por más corrida que haya, los depósitos no van a caer en la medida que la Base Monetaria no caiga. La gente retira el depósito, saca efectivo y compra dólares a un cambista. El cambista al final del día no se va a quedar con los pesos, los va a depositar en el sistema de nuevo", sostuvo Rodríguez.

Su argumento es que apenas cambiará la composición de los depósitos, con un acortamiento de los plazos. Admite que subirá la inflación como consecuencia de una velocidad en la circulación de los pesos, pero afirma que la base monetaria seguirá igual, salvo que el Banco Central salga a vender activos a cambio de billetes.

Lo cierto es que en este momento, la base monetaria -es decir, los billetes circulantes más los depósitos bancarios a la vista- se ubica en uno de sus niveles históricos más bajos -un 3,4% del PBI según el reporte del BCRA-, y esa situación suele ser interpretada por los analistas como un indicador del rechazo y desconfianza de la gente hacia la moneda nacional.

Los dichos de Rodríguez merecieron una respuesta de Buscaglia, quien lo acusó de confundir variables reales con nominales, y alertó que tanto la base monetaria como los depósitos a plazo están cayendo a una velocidad fuerte. Buscaglia es uno de los que acusan a Milei de estar promoviendo una gran licuación de activos -con una recesión de 10 puntos del PBI y una paridad cambiaria no inferior a $1.500- como premisa necesaria para que se pueda producir el plan dolarizador.

En la polémica intervinieron otros economistas y analistas del mercado, que discuten sobre si la salida de depósitos quedará neutralizada en términos monetarios o si es un indicador grave que esté anticipando un pico hiperinflacionario.

Entre los más escépticos figura Ramiro Castiñeira, analista de Econométrica, quien no duda que "Argentina está a las puertas de un "Rodrigazo" y arriesga que cuando se produzca la inexorable devaluación del tipo de cambio oficial, la inflación anualizada podría saltar a un nivel anual de 300%.

Su visión es que se equivocan quienes afirman que la corrida es cambiaria pero no alcanzó al sistema bancario. "A esta altura, ya se puede hablar de corrida bancaria, porque al dólar se lo está corriendo con pesos que salen de los bancos, no puede haber una cosa sin la otra. Y es justamente la caída de depósitos lo que puso al dólar encima de $900", argumenta.

Como muchos de sus colegas, se muestra preocupado por la dinámica que está adquiriendo esta crisis. "En realidad, todos sabían que esta corrida iba a suceder. El tema es que se creyó que recién le explotaría al próximo gobierno, y parece que eso va a ocurrir antes de tiempo", afirma.

/https://assets.iprofesional.com/assets/jpg/2023/09/559590.jpg)

En tanto, una consecuencia directa de este nerviosismo del mercado es la renovada presión sobre el Banco Central para que revise su política de tasas. A pesar de la suba inflacionaria, se ha negado a retocar las rentabilidades de las tasas en pesos, pero una salida masiva de los depósitos en pleno cierre de campaña electoral ha hecho que el tema vuelva a ser cuestión de debate.