Duro desafío para Guzmán: bajar deuda atada a la inflación y estirar plazos, ¿podrá lograrlo?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/01/529440.jpg)

Un día antes de conocerse la cifra oficial de inflación de marzo, que Guzmán ya adelantó que será superior al 6%, el Tesoro Nacional afrontará este martes 12 de abril el primer examen de deuda del mes en el mercado local y apeló a una táctica arriesgada: excluyó del menú títulos de corto plazo ajustados por CER, a la vez que reaparecen los bonos dólar linked que cubren de una devaluación.

La cartera económica aspira en esta subasta cosechar fondos por $265.000 millones para refinanciar vencimientos esta semana por $300.000 millones, con un menú que los analistas explican que busca reducir el nivel de deuda indexada y estirar los plazos de colocación.

Esos dos objetivos figuran en el acuerdo con el FMI, aunque en el mercado se muestran escépticos de lo logre en un escenario en el cual las consultoras privadas proyectan números altos de inflación para los próximos meses lo cual hace que los ahorristas prefieran los instrumentos que indexan por CER..

También ponen en duda si podrá alargar plazos de colocación dado que en octubre de 2023 hay elecciones presidenciales, y en el mercado advierten sobre los riesgos en periodos de transición.

Aún sigue en la memoria de los inversores el reperfilamiento de la deuda en pesos que implementó el gobierno de Mauricio Macri en septiembre de 2019, luego de la hecatombe financiera que desató la derrota electoral que sufrió en las elecciones primarias en agosto, y antes de las comicios presidenciales de octubre de ese año.

¿Qué menú ofrece el Tesoro?

En esta operación, Finanzas ofrece un menú integrado por:

- Una Letra de Liquidez del Tesoro a descuento (LELITE) que vence el 29 de abril de este año, que puede ser suscripta sólo por Fondos Comunes de Inversión (FCI)

- Tres Letras del Tesoro a descuento a tasa fija (LEDES) con vencimientos el 29 de julio próximo (S29L2), el 31 de agosto (S31G2), y el 30 de septiembre (S30S2) próximos

- Una nueva Letra del Tesoro en pesos a tasa variable más 14% (LEPASE) que expira el 16 de agosto de 2022 (SG162).

- Un nuevo Bono del Tesoro en pesos a tasa Badlar que vence el 18 de abril de 2024

- Un bono del Tesoro en pesos ajustado por CER (BONCER) que caduca el 9 de noviembre de 2016 (TX26)

- Ofrenda también una canasta conformada por 30% por el BONCER con vencimiento el 13 de agosto de 2023 (T2X3) y 70% por BONCER que expira el 26 de julio de 2024 (T2X4).

La recepción de las ofertas comenzará a las 10.00 horas de este martes y finalizará a las 15.00 horas.

Simultáneamente en esta operación el Tesoro ofrece un canje del Bono dólar linked que vence el próximo 29 de abril (TV22D) por una canasta compuesta en un 20% por el bono dólar linked con vencimiento el 28 de abril de 2023 (TV23D), y en un 80% por el bono dólar linked que caduca el 30 de abril de 2024 (TV24D).

En Facimex Valores remarcaron que "se trata del primer dolar-linked con vencimiento posterior a las elecciones de 2023".

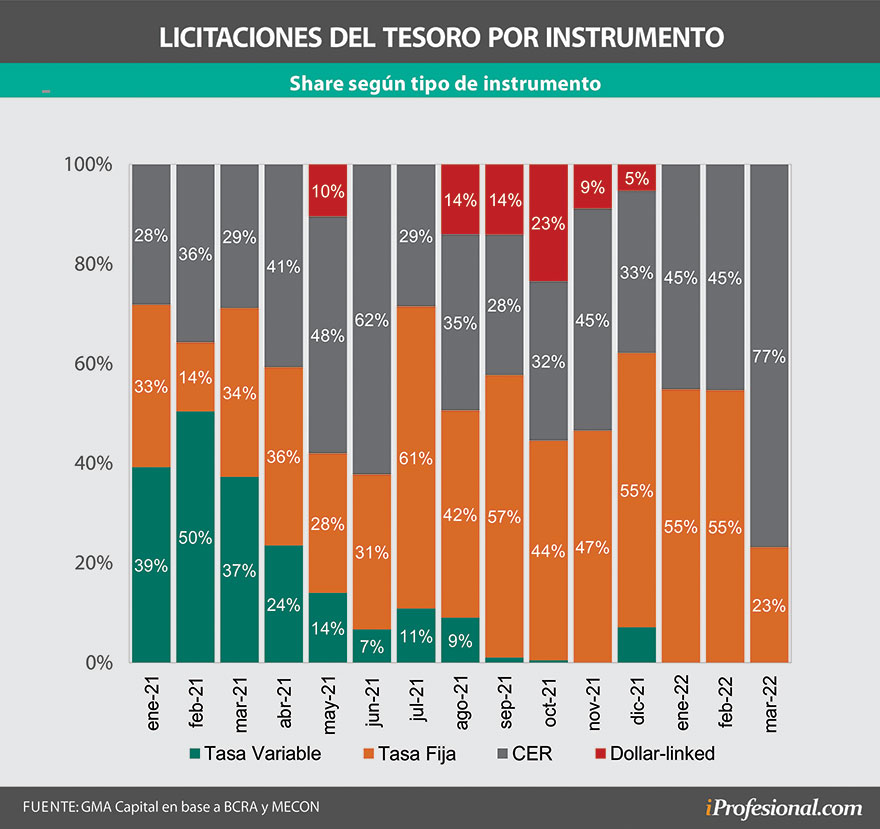

Guzmán: cada vez más deuda indexada

El dato de 4,7% de inflación en febrero, y las estimaciones de que en marzo estará en torno al 6% acentuó la demanda de los inversores de títulos ajustados por CER de corto plazo para refugiarse de la suba de precios.

Eso sumado a la calma cambiaria en los dólares financieros iniciada a fin de enero conformó un combo que benefició la estrategia de deuda del Tesoro que logró acumular en el primer trimestre del año un financiamiento neto de $640.367 millones.

Un informe de GMA Capital remarcó que el "peaje" que la secretaría de Finanzas "tuvo que abonar para poder convencer al mercado fue emitir crecientemente deuda indexada, es decir, no licuable por inflación".

En ese sentido, Paula Gándara, head portfolio manager de Adcap Asset Management enfatizó a iProfesional que "el gobierno no ha tenido problemas para obtener financiamiento en el mercado local, debido a que ofreció instrumentos cortos, en línea con el apetito del mercado".

En este contexto, Pedro Siaba Serrate, líder de estrategia de PPI evaluó que Finanzas recurrió en esta licitación a "un menú de alternativas muy peculiares cuyo rasgo distintivo es la falta de LECER".

"Desde la última licitación (29 de marzó) hasta la fecha de liquidación del 18 de abril los pagos del Tesoro en pesos acumulan alrededor de $295.000 millones teniendo en cuenta el vencimiento del BOCAN22 (AA22) y la LECER de abril (X18A2). Dado que el pago de esta última letra representa poco más del 67,5% del total nos llama la atención que no ofrezcan instrumentos CER de corto plazo", comentó.

Asimismo, Siaba Serrate precisó que "cerca del 95% de la LECER (X18A2) que vence está en manos del sector privado" por lo que juzgó que "no parece un desafío tan sencillo".

Por su parte, el analista Gustavo Ber, cree que "resultará satisfactoria la licitación, a pesar de poder despertar menor interés al no ofrecer las Lecer, ya que sigue el apetito hacia colocaciones en moneda local".

Guzmán apuesta a estirar plazos

En Facimex resaltaron que "a pesar de los abultados vencimientos y la exposición a inversores no residentes (13% de los vencimientos), el equipo económico decidió no ofrecer Lecer y pondrá a prueba la disposición de los inversores a tomar más riesgo duration en CER".

Y es que Lucas Yatche, jefe de estrategia de Liebre Capital recordó que "la deuda indexada hoy representa cerca del 75% de los activos del Tesoro".

La deuda CER medida al tipo de cambio oficial creció u$s 42.500 millones durante la gestión de gobierno de Alberto Fernández. "El stock actual de casi u$s 67.000 millones equivale a 1,5 veces el compromiso con el FMI", subrayó el informe de GMA Capital.

Ante este panorama, Gándara plantea que en línea con el objetivo que se trazó en el acuerdo con el FMI de ir reduciendo la deuda indexada el gobierno en esta subasta "está testeando el apetito del mercado para extender duración al ofrecer la canasta CER con bonos más largos que en las licitaciones anteriores".

En ese marco, la especialista hizo hincapié en que "el gobierno está ofreciendo un bono a Tasa Badlar, es una clase de activo que esta tomando mucho interés, ante la suba de tasas del Banco Central" aunque consideró que "podría tener una duración más larga que el que preferiría el mercado".

Por su parte, Siaba Serrate sostuvo que "de corto plazo hay mucho indexado por inflación, el Tesoro está intentando extender duración, y está midiendo realmente las posibilidades que tiene".

Así, puntualizó que el inversor que busque cobertura de inflación "deberá aumentar duration bajo una canasta o la reapertura del Boncer".

Tasas: qué dato mira el mercado

El mercado tendrá la lupa puesta en las tasas que acepte pagar el Tesoro. Si convalida un alza puede ser leído como una señal de que el BCRA definirá un ajuste en la tasa de política monetaria. La expectativa de los inversores es que la entidad monetaria implemente un retoque de la tasa de intéres luego de la difusión del dato de inflación de marzo.

Al respecto, Juan Delich, economista de Eco Go, dijo que "la dinámica viene siendo que el Tesoro sube la tasa antes que el BCRA, para que el segundo no le coma financiamiento al primero".

"Es posible que, si el Tesoro sube la tasa, el BCRA haga una suba luego de Semana Santa", especuló.

Para Delich, "lo que está claro es que si el Tesoro quiere bajar el financiamiento con CER de corto plazo, tiene que subir la tasa".

En ese marco, el economista subrayó que en esta subasta "el gobierno, a diferencia de otras licitaciones, le puso un piso a la tasa".

"Es una señal de que el Tesoro va a buscar subir las tasas de los activos en plazo fijo y tratar de atraer inversores a esos instrumentos", agregó.

Siaba Serrate concordó que "un punto interesante es que las dos LEDEs más largas vuelven a incluir un precio máximo (o tasa mínima)".

Sin embargo, el analista opinó que "dichas tasas no son muy atractivas respecto al mercado secundario".

De igual mirada, Yatche aseguró que "dentro de los activos cortos si tomamos de referencia los precios máximos de las LEDES ya no se ven premios significativos contra el secundario".

En cuanto a la canasta CER, Siaba Serrate estimó que "presenta un upside potencial de +0.5/+0.6%, siendo lo más atractivo de la licitación".

El regreso de los bonos dólar linked

El BCRA aceleró el ritmo de ajuste diario del tipo de cambio oficial (crawling peg) que en abril ronda el 4% mensual frente al 3,3% de marzo. Un informe de Cohen Aliados Financieros indicó que "la aceleración del tipo de cambio oficial le dio impulso a los bonos dólar linked (DLK), que cerraron la semana pasada con un alza de 2,9%".

Para Siaba Serrate, "el canje no parece muy llamativo a las condiciones propuestas, aunque en base a nuestros números, creemos que un piso de 20% de aceptación es posible dada la tenencia de organismos públicos".

"Tampoco descartamos que la reciente aceleración del crawling-peg pueda generar algo de atractivo", añadió.

Con una lectura similar, Ber planteó que "aunque la mayor preferencia a corto plazo sigue orientada hacia el CER, la demanda hacia dolar-linked también podría repuntar ante las señales de aceleración en el crawling-peg".

A su vez, Yatche opinó "si bien la aceleración del crawling peg incrementa cierto incentivo en el mercado, vemos más valor en los activos vinculados a la inflación en un contexto de fuertes perspectivas inflacionar y donde el índice CER pasaría a correr a una tasa efectiva cercana al 90% el próximo mes".

Asimismo, Gándara alegó que "en general los bonos dólar linked no están siendo muy atractivos dado que el mercado cree que el gobierno atrasaría el salto devaluatorio lo más posible".

En cambio, Delich juzgó que el canje del bono dólar linked por otros dos títulos también vinculados al tipo de cambio oficial "puede tener cierto atractivo porque el plazo de 1 y 2 años tiene adentro la posibilidad de un cambio de rumbo y gobierno que obligue a hacer un salto de tipo de cambio".