El endeudamiento de las familias se diversificó y evitó el salto de la morosidad

/https://assets.iprofesional.com/assets/jpg/2021/03/513069.jpg)

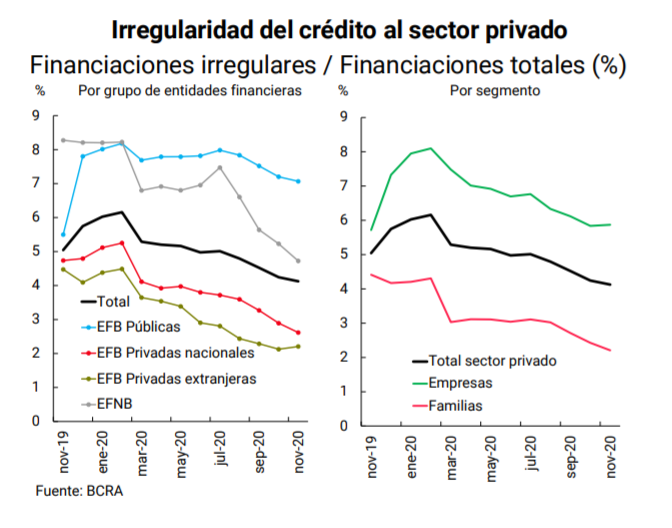

El Banco Central publicó este jueves su decisión de postergar por dos meses el registro como morosos de aquellos deudores que no pagaron en el sistema bancario. A la vez, difundió los últimos datos de morosidad: en noviembre la morosidad se habían reducido 2 décimas porcentuales su participación total sobre la cartera de créditos.

"En un contexto en que continúa vigente la modificación de los parámetros para clasificar a las personas deudoras y la posibilidad de transferir cuotas impagas al final de la vida del préstamo, en noviembre el ratio de irregularidad del crédito al sector privado se redujo levemente hasta 4,1%", detalló en su Informe sobre Bancos, incluyendo tanto a las familias como a las empresas.

El endeudamiento de las familias se diversificó: ¿y la morosidad?

La paradoja de la reducción de morosidad con ingresos evolucionando por detrás de la inflación en realidad se explica por cuatro patas.

En primer lugar, el límite a la capacidad de endeudamiento en el sistema formal lleva a las familias a conseguir recursos en fintechs o prestamistas, lo que hace que el endeudamiento impago quede por fuera de las estadísticas del Banco Central. Esto permite también que las familias muestren niveles de morosidad muy inferiores a los de las empresas.

Estos datos van en línea con los de Equifax y la Cámara de las Fintechs que el mes pasado revelaron que el primer producto que los clientes les piden a estas nuevas empresas son los préstamos y en segundo lugar, tarjetas de crédito. Muchas de estas empresas las ofrecen con menores costos fijos que el sistema bancario tradicional. El 58,7% de los clientes que nunca tuvo cuenta bancaria se acerca a las fintechs a pedir préstamos, y un 38,2% a pedir tarjetas de crédito; mientras que la demanda de préstamos llega al 85,2% de los clientes que sí formaron parte del sistema bancario y quedaron excluidos "con algún incumplimiento" y solo el 14% de ellos quiere tarjetas.

Respecto de la brecha, también cabe recordar que mientras los monotributistas consiguieron financiamiento al 0%, las empresas lo hicieron al 24% y que parte de la deuda de las familias es por créditos hipotecarios que se mantuvieron congelados y cuentan con un esquema de convergencia gradual que abarata las cuotas hasta 2022.

En segundo lugar, el cambio en la forma de contabilizar los morosos que distorsiona las estadísticas.

A partir de la decisión del Banco Central de obligar a las instituciones financieras a refinanciar saldos estirando el plazo de los vencimientos con cuotas adicionales tras la fecha contractual de vencimiento del préstamo disimuló un número relevante de deudores que la autoridad monetaria no reveló.

Sin embargo, entre los bancos creen que el número podría estar más cerca del 6%, teniendo en cuenta que en 2002 la cifra llegó al 7% y que la mora entre las empresas ya es cercana al 6 por ciento.

No es la única medida que el Banco Central adoptó para contener la morosidad. Para la renegociación de los saldos adeudados dispuso de un tope de 43% de tasa de interés. Hoy por un préstamo personal con una tasa preferencial de 55% termina traduciéndose en una tasa efectiva anual del 134% sin contar los impuestos provinciales.

En tercer lugar, el cierre forzoso de canales de crédito. La pérdida del empleo registrado y de la cuenta sueldo implicó para un sinnúmero de usuarios bancarios la posibilidad de conservar la tarjeta de crédito sin costo, y para una familia que debe ajustarse el bolsillo, los $2400 que puede costar la renovación del plástico se vuelve insostenible, y el mantenimiento de cuenta, del orden de los $600 mensuales, también. En efecto casi 1,8 millones de personas habían renunciado a las tarjetas de crédito desde septiembre de 2019 y septiembre de 2020.

Otro punto que mencionan los bancos para hablar de mayores tasas de morosidad es el fin de los 90 días de gracia de los programas Ahora 12 y Ahora 18. Cuando las cuotas empiecen a impactar, consideran que muchos usuarios van a verse más apremiados de lo que proyectaban.

Y el más importante de los puntos que mencionan los bancos es que se termina el esquema dispuesto en septiembre del año pasado que permitía a los deudores refinanciar los saldos acumulados en las tarjetas de crédito ni patear para el fin del crédito las cuotas impagas de los créditos.

En ese sentido, no es extraño que el Banco Central dispusiera un esquema de transición gradual al padrón de morosos de los clientes que en abril y mayo no paguen las cuotas que adeudan. Y recién a partir de junio se volverá a la contabilización de la morosidad con los criterios previos a la pandemia.

"Los clientes que no puedan afrontar a partir de abril el pago de las cuotas podrán a lo largo de dos meses buscar un acuerdo con la entidad financiera para una reprogramación del crédito, antes de que se considere que ingresó en estado de mora", resolvió el Banco Central.