El consumo de leche sigue en caída: qué empresas se reparten hoy este golpeado mercado

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/02/491854.jpg)

El consumo de leche por habitante cayó 20% en los últimos cinco años, mientras que el de yogur se desplomó 35% en la última década, como consecuencia de la pérdida de poder adquisitivo de los consumidores.

Así surge de un informe del Observatorio de la Cadena Láctea (OCLA), que ubicó al consumo de lácteos en los mismos niveles del 2003: 170 litros por año per cápita.

En tanto, en otras categorías lácteas como el yogur, el consumo per cápita cayó 35% desde el 2008.

"La crisis económica que ha venido padeciendo la cadena láctea de Argentina, no sólo ha provocado la paulatina desaparición de tambos sino que pulverizó la oferta industrial a punto tal que, según los últimos informes sectoriales, el 64,3% de la producción se reparte entre nada menos que 33 empresas", indicó el reporte.

Por un lado, se expone cómo los factores económicos y, en algunos casos climáticos, han venido conspirando contra el sostenimiento de la actividad primaria desarrollada por los tamberos, lo que ha provocado la desaparición del 43% de los tambos en los últimos 20 años.

Quedan unos 10.287 establecimientos, lo que implica una variación negativa anual de 8,7%, según los datos del OCLA.

En el otro extremo, el ranking de las industrias lácteas de Argentina, refleja cómo se fue potenciando la atomización de la oferta durante los últimos años.

El informe, que toma un panel de 670 industrias y en el cual figuran unas 47 industrias que procesan más de 100.000 litros de leche por día, muestra que no hay ninguna empresa que tenga más del 15% de participación en la producción local.

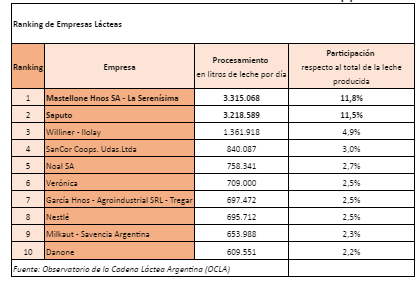

Las dos empresas lácteas que encabezan el ranking de la leche producida en el país son Mastellone y Saputo, con el 11,8% y 11,5% de participación, respectivamente.

Voló 50% el gasto público y en primer mes del año el déficit primario llegó a los $3.766 millones

Luego aparece un pelotón de ocho empresas que, cada una, alcanza entre 4,9 y 2,2 %: Williuner-Ilolay, SanCor, Noal, Verónica, García, Nestlé, Milkaut y Danone.

"La sensible afectación de un histórico gran jugador como SanCor, en el medio de la fuerte inflación, la exorbitante suba de tasas y sobre todo la brutal caída la demanda de los lácteos registrada en los últimos años en categorías clave para el pilar de la alimentación de la población terminó de colocar al conjunto del sector en terapia intensiva", indicó el informe.

Al igual que en otros sectores de la economía, la crisis provocó el "avance de la actividad informal que trajo aparejados el aumento de riesgo en calidad y seguridad alimentaria además de alentar la evasión impositiva y la inseguridad y precarización laboral".

El sector lácteo en Argentina, en el eslabón inicial se destaca por producir alrededor de 10.343 millones de litros de leche por año, lo cual en términos económicos equivale al 1% de PBI nacional, lo que representa una participación dentro del sector agrícola del 11%.

De la producción láctea total del país, más del 20% se vuelca a la exportación, mientras que, de cara al mercado interno, el principal destino es la elaboración de leche fluida.

Nuevos aumentos para el servicio doméstico: se definen esta semana

El precio de referencia pagado al productor durante 2019 subió 110%, frente a una variación del IPC del 53,8%, según el informe.

Los aumentos continúan durante 2020: en lo que va del año, en enero los valores de la leche en tranquera registraron un aumento del 2,62% con respecto a diciembre.

A lo largo de toda la cadena de valor láctea, tanto para el tambo como para la distribución de los productos elaborados resulta significativa la incidencia de los costos asociados a la logística donde rubros como combustibles y las paritarias de camioneros, estas últimas impactadas con un ajuste del 49,5 % recientemente oficializado.

Ranking de las primeras 10 empresas lácteas

Según el Observatorio de la Cadena Láctea Argentina las siguientes son las empresas que dominan el ámbito de la lechería por su participación de mercado y cantidad de litros producidos por día.

- Mastellone - La Serenísima: 11,8% (3.315.068 litros)

- Saputo: 11,5% (3.218.589 litros)

- Williner – Ilolay: 4,9% (1.361.918 litros)

- SanCor Coops. Udas.Ltda: 3,0% (840.087 litros)

- Noal SA: 2,7% (758.341 litros)

- Verónica: 2,5% (709.000 litros)

- García Hnos – Tregar: 2,5% (697.472 litros)

- Nestlé: 2,5% (695.712 litros)

- Milkaut – Savencia: 2,3% (653.988 litros)

- Danone: 2,2% (609.551 litros)