El fantasma que se agita en cada corrida cambiaria: ¿puede reeditarse una crisis como la de 2001?

/https://assets.iprofesional.com/assets/jpg/2018/08/465520.jpg)

Es la pregunta que más se ha repetido desde que se agravó la corrida cambiaria: "¿Vamos a una crisis como la del 2001?"

Se lo plantean desde los economistas que debaten en los medios de comunicación hasta los pequeños ahorristas que quedaron con cicatrices del corralito y se espantan ante cada versión alarmista en los grupos de Whatsapp.

La realidad es que, si bien la angustia que provoca la inestabilidad cambiaria es innegable, el panorama de hoy dista mucho del de hace 17 años. Entre otras cosas, precisamente por el dólar: ahora ya no rige la dura convertibilidad que llevó al colapso bancario. Por lo pronto, el gremio de los economistas parece tener consenso al respecto.

"No hay riesgo de colapso como el que tuvimos en 2001", afirma el expresidente del Banco Central, Mario Blejer, si bien no desconoce la gravedad de la situación actual.

La economía "está estancada en una combinación negativa entre una inflación controlada pero alta y una caída del PBI durante la segunda mitad del año", añade.

"Creo que eso se va a revertir en el comienzo del año próximo", considera el ex funcionario, quien a la vez afirma que el Gobierno logró "corregir varias cosas pero todavía no han tenido el efecto que tienen que tener".

A su criterio, "en economía, a menos que tenga una intervención muy directa, las medidas tiene efectos varios meses más tarde. Es por eso que los resultados no se ven inmediatamente".

"El impacto positivo demora en llegar y eso crea una situación de expectativas negativas y de un acompañamiento poco feliz a las iniciativas que se van tomando", agrega.

Osvaldo Giordano, ministro de Finanzas de Córdoba, considera que "con buena política se puede corregir. No estamos en un terremoto tipo 2001 cuando todo era tremendamente negativo".

“No digo que no haya problemas: tuvimos la sequía, el contexto internacional no es tan favorable, pero gran parte de la crisis la generó el propio Gobierno por errores de política. Corrigiendo eso, se puede encauzar la situación", expresa.

El origen de ambas crisis

El dólar se fue a $40 y habló Melconian: su "receta" para la crisis y lo que puede venir

Para el economista Bernardo Kosakoff, "en el arranque de 2018 hubo desaciertos en el diagnóstico oficial. Además, el país estaba mal preparado para soportar los efectos de crisis financieras y cambiarias en algún lugar del planeta, como fueron la de Turquía y Brasil, pese a haber logrado un rápido y generoso apoyo financiero del FMI".

En su opinión, las dificultades actuales "se circunscriben a las necesidades financieras de los próximos 18 meses. Si se analiza en base a otros indicadores, creo que estamos en un punto en el cual lo que viene se puede mirar con mucho optimismo”.

En tal sentido, juega a favor la corrección cambiaria y la recuperación de buena parte del atraso tarifario.

Ya desde el punto de vista del sector privado, favorece que logró formar un fondo anticíclico de relevancia, que puede cuantificarse en u$s300.000 millones, precisamente para hacer frente a la incertidumbre de largo plazo.

Este fondo es la contracara del patrimonio neto negativo que tenían las empresas en 2001, junto con niveles de deuda mucho más altos, en su mayoría en moneda extranjera, pese a que sus ingresos eran en pesos.

Fue precisamente esta inconsistencia la que arrastró a los bancos a un notorio panorama tanto de iliquidez como de insolvencia. En este sentido, el dato más concluyente es que en diciembre de 2001 el nivel de morosidad de la cartera de préstamosrondaba un insólito 30%.

“Por supuesto que no es un tema menor todo lo que sucede ahora con la alta tasa de interés, el impacto de la recesión y los problemas que se generaron en materia de capital de trabajo y operatoria de las firmas. Pero no en términos de préstamos imposibles de pagar, ni de niveles de endeudamiento altos como en el pasado. Creo que esto es un punto importante para pensar la situación de la economía argentina", asegura Kosakoff.

Según el economista Ricardo Aronksind, a diferencia de lo que ocurre en la actualidad "la crisis de 2001 quizás haya sido el peor derrumbe social de la historia argentina".

"No se trató, desde ya, de una mera colapso económico, sino que se puso en juego la posibilidad de la continuidad del Estado nacional como entidad con capacidad de autogobierno", agrega.

En su visión, el desplome del aparato productivo, bancario y de las finanzas públicas fue sólo la expresión económica del derrumbe de toda la sociedad.

Las tres medidas que pueden calmar la crisis financiera en la Argentina

Incluso desde la oposición, el senador nacional y jefe del bloque Peronismo Federal, Miguel Pichetto, descarta que la actual crisis pueda ser comparada con la del 2001: "Tiene algunas similitudes pero también diferencias. La otra fue más terminal y vino de la mano de un default. Hoy día, no veo ese riesgo", señala.

Desde el propio Gobierno, el ministro de Hacienda, Nicolás Dujovne, descarta toda posibilidad de que la Argentina vaya a incumplir con el pago de su deuda.

Además, considera que el Gobierno tiene "una responsabilidad muy grande: evitar otra mega crisis como la de 2001 o la de los años 80, ya que en cada una acumulamos nuevas camadas de pobreza".

Algunos datos marcan las diferencias

A efectos de brindar algún marco de referencia, es interesante comparar algunos indicadores básicos, siendo los más contundentes los referidos al sector financiero.

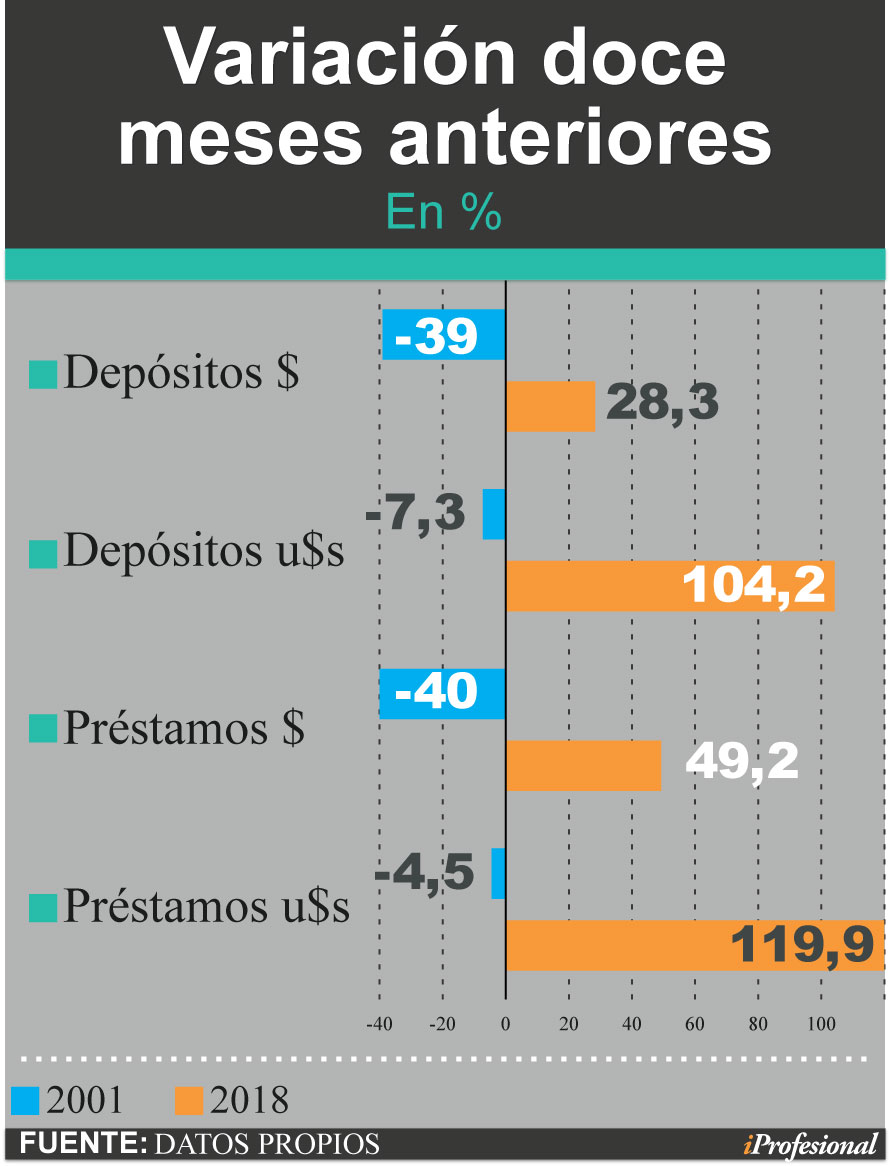

En efecto, en los doce meses previos a la debacle del 2001, los depósitos en pesos cayeron casi 40% y los nominados en dólares, otro 7%, pese a que en julio de ese año se había aprobado la ley de intangibilidad de los depósitos. Por el lado de los préstamos, el desplome fue del 40% y 4,5%, respectivamente.

Estos porcentajes, que demuestran la enorme desconfianza del público hacia los bancos, estuvieron acompañados por la decisión de varias calificadoras de riesgo que, a lo largo del año, fueron reduciendo la nota de las entidades, lo que impulsó la salida obligada de fondos de inversores institucionales.

A diferencia de estas caídas, en los 12 meses previos a agosto de 2018, los depósitos en pesos han crecido un 28%, y en dólares, más del 100%. En cuanto a los préstamos, subieron 50% en moneda local y 120% en divisa estadounidense.

Para completar la mirada sobre las colocaciones bancarias, las de no residentes en Uruguay (que por aquel entonces era el país preferido para intentar salir del riesgo argentino), crecieron a lo largo de 2001 un 27%, mientras que entre junio de 2017 e igual mes de 2018 retrocedieron 10%.

En cuanto a otro tipo de indicadores, los más relevantes son los siguientes:

Dan de baja anticipos por reparación histórica a unos 150.000 jubilados

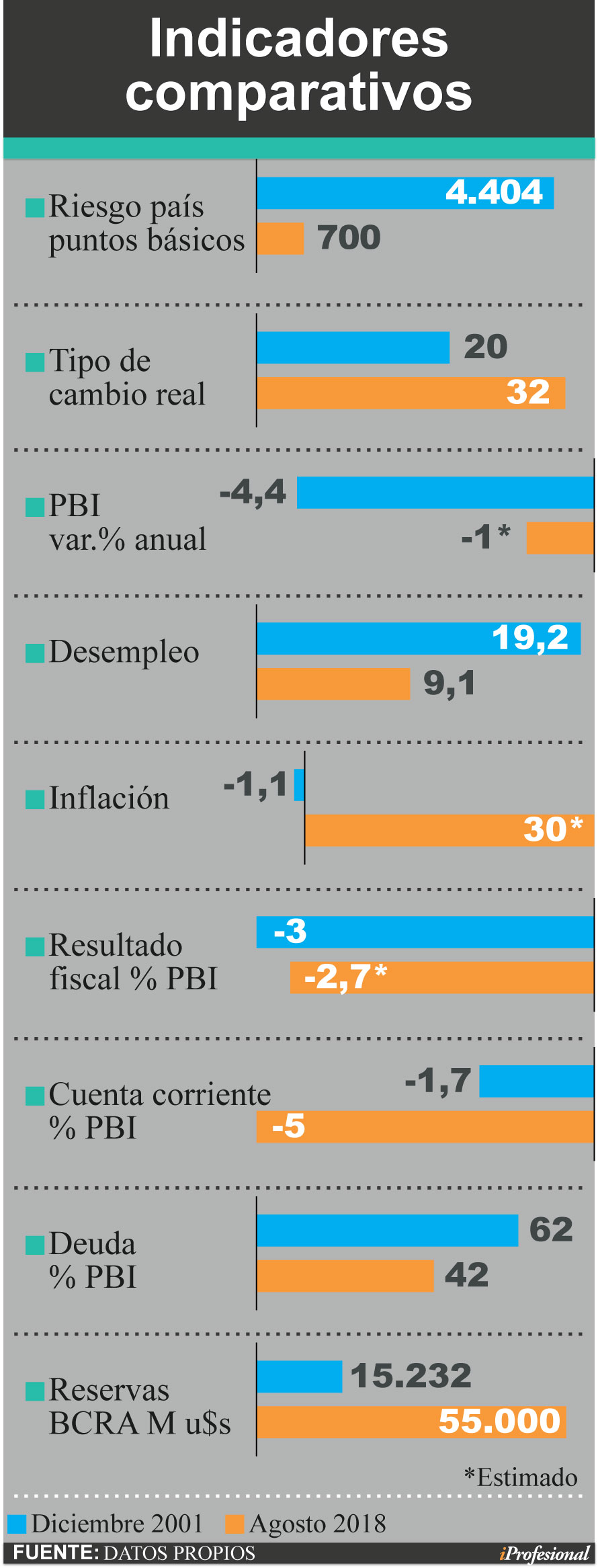

- Riesgo País: sobre fines de 2001 rondaba los 4.400 puntos básicos, frente a los casi 800 actuales

- Tipo de cambio real: el vigente en diciembre de 2001 equivale a $20 de hoy

- PBI: en ese año cayó 4,4% (con un cuarto trimestre en el que se derrumbó más del 10%) frente a la estimación de una caída del 1% en 2018

- Desempleo: en 2001 alcanzó un impactante 19%, mientras que según el INDEC en la actualidad ronda el 7%

- Inflación: en 2001 se extendía el proceso deflacionario iniciado en 1998, consecuencia de la recesión iniciada en el último trimestre de ese año. En la actualidad se calcula que superará el 30%.

- Resultado fiscal: al fin de la convertibilidad era del 3% del PBI, contra la meta actual del 2,7%, según el Memorandun de Entendimiento con el FMI.

- Cuenta Corriente / PBI: 2001 cerró con una notable corrección pues bajó a un 1,7%, frente al 3% promedio de los dos años precedentes. Hoy se lo calcula en el 5%

- Deuda /PBI: mientras que en 2001 ascendía al 62%, ahora ronda el 42%

- Reservas: al fin de la Convertibilidad sumaban u$s15.232 millones frente a los u$s52.000 millones actuales

Hasta aquí los datos que muestran a las claras las diferencias entre ambos períodos.

Lo que suceda de ahora en más dependerá de la habilidad del Gobierno para tratar de encauzar el rumbo y si genera la necesaria confianza de los mercados en tal sentido.