Terremoto político y financiero: por qué la devaluación no garantiza la calma del dólar hasta octubre

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/02/531554.jpg)

El inesperado triunfo de Javier Milei en las primarias presidenciales que lo encamina a entrar -al menos- al ballotage del 19 de noviembre de 2023, generó un cimbronazo cambiario/financiero en el peor momento del oficialismo. Pese a que el ministro de economía ganó cómodamente su interna, no fue el candidato a presidente más votado, su fuerza (Unión por la Patria) salió tercera y perforó mínimos históricos para el peronismo unido.

La pérdida de adhesiones compartida con Juntos por el Cambio -que apenas consiguió un punto porcentual más de votos, equivalente a menos de un cuarto de millón de adhesiones-, deja a Sergio Massa competitivo de cara a las elecciones de octubre para entrar al ballotage. Pero su rol como ministro de economía lo expone en demasía pues, como le sucedió a Mauricio Macri tras el contundente triunfo de Alberto Fernández en las PASO presidenciales de 2019, la fuerte presión cambiaria producto de un resultado electoral no esperado -triunfo un outsider de la política cuyas principales ideas en materia económica (dolarización, recorte de 13 puntos porcentuales del gasto público y cierre del BCRA) son de difícil concreción- forzó la devaluación que el ministro buscó evitar a toda costa desde que asumió al frente del palacio de Hacienda hace poco más de un año.

El día después de las PASO el oficialismo devaluó el tipo de cambio oficial más del 20% para intentar achicar la brecha, incentivar las exportaciones y corregir el atraso cambiario; subió la tasa de interés de política monetaria al 10% mensual; redujo el monto máximo de operaciones en los mercados del dólar MEP y CCL para contener su precio perdiendo menos reservas; y, está tratando de moderar la aceleración de la inflación producto del salto del tipo de cambio (oficial y paralelo) vía renovación de acuerdos de precios y postergando subas de precios regulados (principalmente nafta y tarifas).

Estas medidas le pusieron fecha a la reunión del board del FMI (23 de agosto) para tratar el giro de u$s7.500 millones a la Argentina correspondientes a la quinta y sexta revisión del acuerdo de facilidades extendidas pautadas originalmente para junio y septiembre. La confirmación del viaje del ministro de Economía a Washington la semana que viene sería la puntada final para concretar dichos desembolsos.

Medidas, aceleración inflacionaria y dos preguntas clave

Pero el salto intempestivo del dólar oficial y las cotizaciones alternativas, en un contexto de mayor debilidad política del oficialismo -incluso el FMI contacto a los otros dos candidatos presidenciales con chances de asumir el 10 de diciembre- profundizan la aceleración inflacionaria y la recesión que atraviesa nuestra economía, complicando aún más las chances del ministro de Economía a poco más de dos meses de las elecciones presidenciales.

Si el hallazgo de algunos estudios de opinión pública sobre una correlación positiva entre la suba de las cotizaciones paralelas y el apoyo a Milei es cierto, el oficialismo estaría atravesando un círculo vicioso difícil de romper, pues a mayores chances de triunfo del candidato que pregona la dolarización, mayor inestabilidad cambiaria, lo que mejora aún más las chances del candidato de La Libertad Avanza (LLA).

Hacia adelante, hay dos preguntas claves para responder en materia económica. La primera es la magnitud de la aceleración de la tasa de inflación en el bimestre agosto-septiembre y, en particular, del sensible rubro de los alimentos. La segunda es si la devaluación en un contexto de debilidad política ha gatillado una espiral ascendente de las principales variables nominales (precios, salarios y tipo de cambio).

Para tratar de responder la primera con cierta precisión, hay que asumir que se logra recuperar en las próximas semanas cierta estabilidad cambiaria, algo que hoy no está garantizado pues las cotizaciones financieras siguen subiendo con fuerza. Supongamos por un momento que el Ejecutivo logra sostener el tipo de cambio oficial en $350 hasta septiembre y las cotizaciones alternativas se estabilizan en torno de $700 (equivalente a una brecha en torno al 100%), en Equilibra estimamos que la inflación acumularía 22% en el bimestre agosto-septiembre.

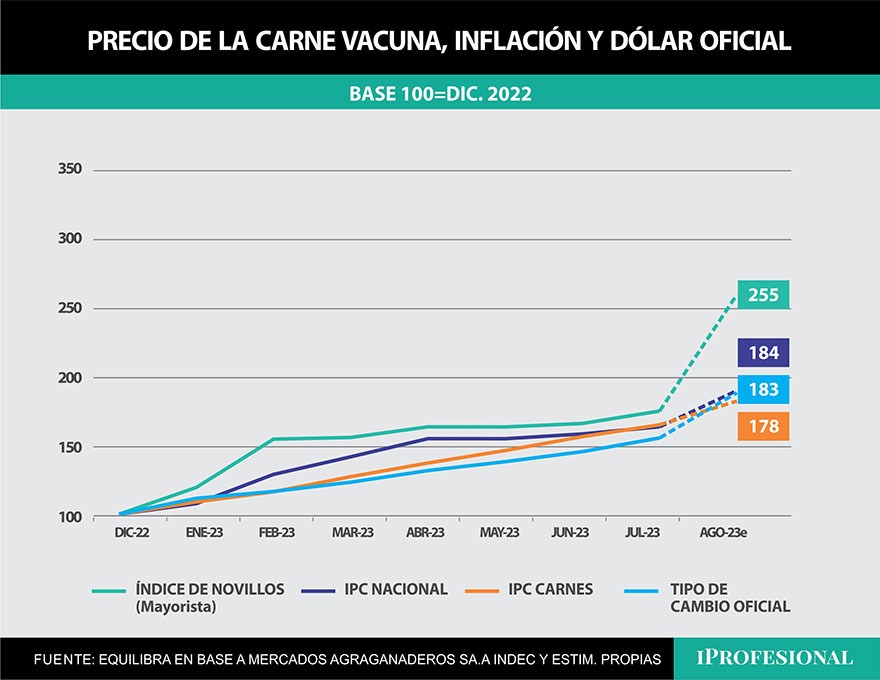

La suba de precios en materia de alimentos sería incluso superior pues la mayoría de estos bienes son transables -se mueven en línea con el tipo de cambio oficial- y el precio de la carne mayorista se ha despertado trepando más de 70% desde mediados de julio, lo cual va a impactar de lleno en los precios minoristas en agosto y septiembre (ver gráfico abajo).

Por último, producto de contratos nominales cada vez más cortos (algunas paritarias ya comienzan a pautarse bimestralmente), es probable que el piso de la inflación para el cuarto trimestre se consolide en 8% mensual, por lo que habría que preservar la calma cambiaria para que el alza de precios no vuelva a superar el dígito mensual en el último cuarto de 2023.

Por qué no está garantizada la calma del dólar

Como mencionamos anteriormente, la estabilidad cambiaria no está garantizada. Incluso con los desembolsos u$s7.500 millones en DEG, el poder de fuego del BCRA es escaso, pues hay que devolverle rápidamente a Qatar y a la CAF los fondos prestados para pagar los últimos vencimientos con el Fondo (u$s1.800 M), tal vez también a China (u$s2.300 M), y entre septiembre y noviembre hay vencimientos adicionales con el FMI por u$s4.000 millones, que deberían calzarse con nuevos desembolsos, aunque estos probablemente se concreten con el próximo presidente electo.

Tampoco queda claro si el BCRA podrá dejar de perder divisas en su intervención diaria en el mercado cambiario oficial y financiero, porque la apuesta a mantener el dólar oficial planchado hasta las elecciones presidenciales del 22 de octubre puede operar como un búmeran: todos los actores van a estar esperando otro salto tras los comicios, pues la inflación habría consumido toda la ganancia cambiaria de la devaluación post PASO. Por último, pero no por ello menos relevante, el retiro de depósitos en dólares de los bancos por parte de los privados podría agravarse, consumiendo por reducción de encajes buena parte de los poco más de u$s7.000 millones de reservas líquidas en dólares que tiene el BCRA en la actualidad.

En síntesis, la decisión de no devaluar cuando se conoció a fines de marzo que las pérdidas de exportaciones agroindustriales por la sequía alcanzarían los u$s20.000 millones le pasa factura al ministro de Economía cuando tiene apenas dos meses para remontar el tercer puesto que lo deja fuera del ballotage de noviembre.

Para peor, la devaluación sin plan que finalmente implementó, pone a la economía argentina en una inflación superior al dígito mensual con riesgo de desatar una espiral nominal ascendente que nos aproxime peligrosamente a un proceso de hiperinflación.