El programa del acuerdo con el FMI, gravemente herido por la invasión rusa

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/02/531554.jpg)

Justo antes de la invasión militar rusa a Ucrania publiqué para este medio una columna titulada "Un acuerdo perfectible, pero necesario". Pese a que cuando escribí la nota no contaba aún con la letra chica del acuerdo con el FMI (Memorándum Económico y Financiero y Memorándum de Entendimiento Técnico) que se conoció a principios de marzo, las principales ventajas y desventajas del programa económico que señalaba siguen vigentes, aunque con matices pues los detalles siempre cuentan.

Lo que sí cambió radicalmente fue el contexto económico mundial en el que se va a desenvolver el programa acordado con el Fondo. La invasión militar rusa a Ucrania, imprevista incluso para muchos especialistas en asuntos internacionales, y el involucramiento de las potencias de Occidente en el conflicto declarándole a Rusia "la guerra Económica", modificó dramáticamente el panorama global.

Cuando parecía que la pandemia terminaba y el mundo finalmente volvía a la "normalidad", se produce un golpe inédito sobre el sistema económico y financiero vigente. Rusia y Ucrania tienen una elevada participación en la oferta internacional de energía (petróleo y gas) y de granos (trigo y maíz) y quedaron parcial o totalmente desconectados del sistema económico global hasta nuevo aviso.

La guerra y su impacto en la economía global

Hay algunos rasgos similares al shock petrolero de principios de los 70´s que generó un escenario de estanflación mundial, pero la historia nunca se repite. Actualmente la matriz energética global está más diversificada y el mundo mucho más interconectado -léase globalizado- tanto en las cadenas productivas como en el entramado financiero. Además, la guerra económica a Rusia implicó sanciones inéditas: ¿Qué impacto tendrá la expulsión por parte de la Unión Europa de siete importantes bancos rusos del sistema de mensajería Swift que sustenta las transacciones mundiales?

"Cambió radicalmente el contexto económico mundial en el que se va a desenvolver el programa acordado con el Fondo"

Aunque fuera experto en economía internacional sería muy difícil precisar la magnitud del tembladeral que está generando la invasión rusa a Ucrania, pues además de ser inédito ni siquiera sabemos a ciencia cierta cuanto puede durar y si el enfrentamiento no puede arrastrar a la guerra a otros países (esperemos que no).

Lo que sí sabemos es que el mundo está sufriendo una mayor presión inflacionaria -los commodities energéticos y alimenticios pegaron un salto- potenciado la suba de precios que el año pasado fue de las más altas en décadas. Asimismo, la actividad mundial tiende a frenarse (podría generarse una recesión, especialmente en Europa) y la tensión financiera genera mayor aversión al riesgo (depreciación monedas emergentes y menor acceso/encarecimiento del crédito).

Cómo afectará el conflicto a la Argentina

El impacto sobre nuestro país es claramente negativo. Pese a que los precios de exportación de nuestros commodities agrícolas han mejorado, no necesariamente alcancen para cubrir el deterioro del déficit energético.

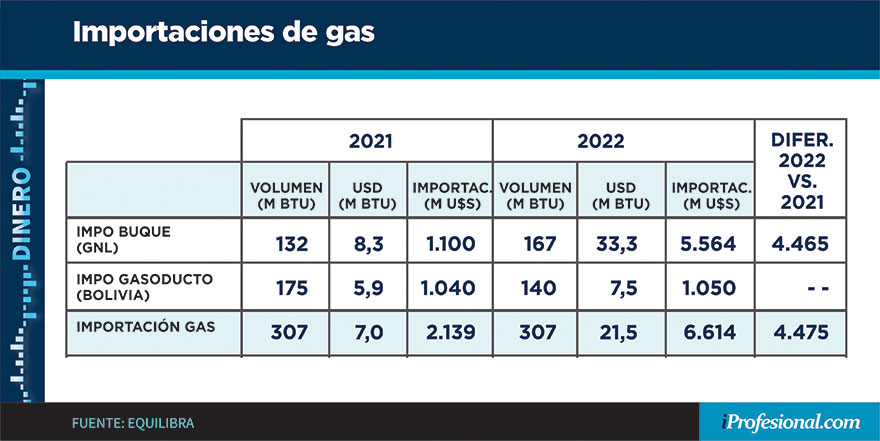

Aunque la Argentina es un país gasífero tanto por recursos existentes en nuestro suelo como por la elevada dependencia -más de la mitad- de nuestra matriz energética, somos importadores netos (principalmente en invierno). Dado que la producción local no va a crecer, pues las cuencas convencionales están en declive desde hace años y Vaca Muerta estaría llegando a su tope de producción por limitantes de transporte, este año no contaremos con mayor oferta local.

Para peor, la declinante producción en Bolivia junto a un contrato de importación con Brasil más atractivo, hace que los envíos por gasoducto (muchos más económico que el gas licuado) a nuestro país declinen al menos 20% este año. Por lo que sólo para sostener los mismos volúmenes de importación de gas que en 2021 habría que comprar 70-71 buques de GNL (gas natural licuado) frente a los 56 contratados el año pasado.

El problema es que, justamente, el GNL es el commodity que más ha subido de precio (supera u$s33 el M BTU, cuadruplicando el promedio de 2021). Por ende, si no se raciona el gas a las empresas en invierno -lo cual es recesivo-, las importaciones de gas al menos se triplicarían por combinación de dichos efectos (ver gráfico a continuación).

Si bien somos exportadores netos de petróleo -que subió en torno al 50%-, el precio de combustibles alternativos al gas -como diesel y fuel oil- que importamos para generación térmica de electricidad se han, al menos, duplicado.

El cumplimiento del acuerdo con el FMI, comprometido por la guerra

La fenomenal suba internacional de los precios de la energía no sólo insume divisas comprometiendo la meta de acumulación de Reservas Internacionales pactada con el FMI, sino que prácticamente duplica el costo en pesos de la provisión de electricidad y gas respecto de 2021. Por topes acotados a la suba de la mayoría de los clientes residenciales, las tarifas energéticas treparían entre 60% y 65%, por lo que los subsidios energéticos más que se duplicarían. Esto significa que lejos de caer 0,6% del PBI en 2022 como figura en acuerdo con el FMI, estas treparían al menos 0,5% del PBI, complicando significativamente la meta de reducción del déficit primario a 2,5% del PBI.

Más importante aún, la suba de los precios internacionales de la energía y los alimentos también atiza la elevada inflación local -el 4,7% de febrero prácticamente no captó dicho efecto-, pegando especialmente en el entramado productivo (es un insumo básico) y en las familias de menores ingresos (destinan una mayor proporción de su gasto a alimentarse).

"Pese a que los precios de exportación de nuestros commodities agrícolas han mejorado, no necesariamente alcancen para cubrir el deterioro del déficit energético"

Lo anterior no sólo da por tierra el rango de inflación anual que esperaba el programa oficial para 2022 (38%-48%), sino que puede generar recesión por caída del salario real (si los sueldos trepan menos de 60% no compensarían la suba de precios de este año) y una mayor necesidad de gasto social (por caso, un refuerzo a la AUH).

Por último, la incertidumbre financiera internacional morigera la "mejora" del clima local producto de evitar el default con el FMI. Pese a que se descuenta la aprobación del acuerdo -ya tienen media sanción en Diputados y está el guiño del Board-, el riesgo país está en 1.800 puntos básicos (p.b.), muy por encima de los 1.100 p.b. alcanzados tras la reestructuración de la deuda en moneda dura con privados.

Ahuyentada por la guerra, el hada de la confianza faltó nuevamente a la cita de un programa con el FMI. Es que mientras la política se contorsiona para aprobar en el Congreso el acuerdo con el Fondo necesario para evitar el default, el programa económico que se ha venido negociando con el FMI hace más de 2 años ha quedado gravemente herido por la invasión rusa a Ucrania.