Dólar e inflación: cuáles son los peligros de caer en la trampa del ancla cambiaria y de tarifas

/https://assets.iprofesional.com/assets/jpg/2021/12/527752.jpg)

Pese a que el desconfinamiento y la recuperación de la actividad a fines de 2020 reanimó la inflación, el Ejecutivo trazó a comienzos del año pasado un ambicioso objetivo de moderación del alza de precios. Las autoridades económicas coordinaron a principios de 2021 subas salariales del 30-35% anual, alineadas a la pauta oficial de inflación del 29%, pero el IPC Nacional registró un alza del 50,9%, trepando casi 15 puntos respecto del 2020 y superando ampliamente lo estipulado en el Presupuesto 2021.

El freno de la inflación registrado en 2020 y la posterior aceleración no fue un hecho aislado de nuestro país, pues este fenómeno se observó en la mayoría de las economías del mundo, elevando la tasa de inflación del bienio pandémico respecto al promedio de 2016-2019. La inflación de 2021 en Estados Unidos y Europa fue la más alta en décadas, por lo que no sorprende que la discusión sobre su causa y la estrategia para domarla haya vuelto al foco de la agenda económica internacional, centralidad que ostenta en nuestro país desde hace más de una década.

Pese a que parte de la aceleración de la suba de precios local responde a un fenómeno global (repunte de commodities e inflación en dólares de insumos importados), el resto del mundo no presenta una inflación tan elevada/nociva cómo la nuestra.

"La reapertura generalizada de paritarias, permitieron que el salario real se recupere, a costa de un significativo retraso de precios relativos"

En este sentido, perdimos una valiosa oportunidad de encauzarla en torno al 30% anual, con el agravante de que los agentes económicos difícilmente tomen como referencia la inflación del 33% estipulada en el Proyecto de Presupuesto 2022.

Sin embargo, lo más alarmante que dejó el 2021 es que, para contener la inflación de cara a las legislativas, el BCRA redujo el ritmo de depreciación del tipo de cambio oficial a poco más de 1% promedio mensual y el Ejecutivo autorizó magros incrementos de precios regulados (9% para luz y 6% para gas en el AMBA y frenó la suba de los combustibles en mayo).

Estas medidas, sumada a la reapertura generalizada de paritarias, permitieron que el salario real se recupere acotadamente en la segunda mitad del año (en torno del 2%), a costa de un significativo retraso de precios relativos.

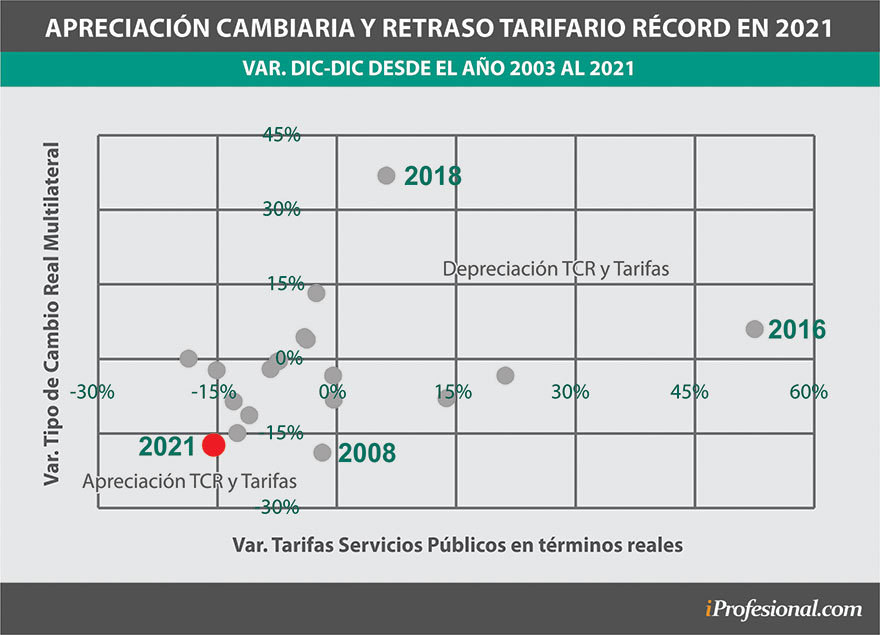

A lo largo de 2021 el tipo de cambio real multilateral se apreció 17% mientras que las tarifas de servicios públicos se retrasaron 15%. Como se observa en el gráfico a continuación, la brecha entre la suba de precios al consumidor respecto al alza del dólar oficial y de las tarifas de servicios públicos es de la más elevadas en lo que va del milenio. De hecho, sólo en 2008 se registró una apreciación cambiaria similar a la del año pasado y sólo en 2020 el retraso de las tarifas de servicios público observado fue mayor.

Cabe destacar que, para tener una mirada completa del estado de situación también hay que analizar el nivel de la competitividad cambiaria (TCR) y de las Tarifas de Servicios públicos deflactadas.

A fines del año pasado, el tipo de cambio real multilateral se ubicó en torno al promedio histórico de 1970-2021, por lo que podría descartarse un atraso. Pero en términos relativos:

- La riqueza de la Argentina ha retrocedido, lo que indica que la productividad creció a menor ritmo que en el resto del mundo.

- La presión tributaria sobre el sector transable formal ha crecido notablemente y el aumento del gasto público no se destinó principalmente a mejorar la competitividad de dicho sector.

- El frente cambiario/externo se ha deteriorado tanto, que pocos países del mundo presentan una brecha cambiaria tan elevada, semejante escasez de reservas internacionales y abundancia de vencimientos de deuda pública en moneda dura en el corto/mediano plazo.

Todo lo mencionado sugiere que la economía argentina requiere un tipo de cambio real más competitivo que el que tenemos actualmente, para apuntalar las exportaciones no agrícolas -cuya elasticidad frente al TCR triplica la del sector agropecuario, crucial hallazgo realizado por Gabriel Palazzo en este documento de trabajo- para sortear la restricción externa. Esta última consiste en que cuando la economía argentina crece, las importaciones aumentan a mayor ritmo que las exportaciones, lo que termina frenando el nivel de actividad por escasez de divisas para solventar mayores compras externas.

Nuestro principal acreedor en moneda dura coincide con esta visión. A mediados del año pasado el staff técnico del FMI analizó en este reporte de la salud del frente externo de los estados miembros, que sugiere que el tipo de cambio real de equilibrio de Argentina sería el de fines de 2020, que se encuentra 17% por encima del actual producto del retraso acumulado el año pasado.

"La economía argentina requiere un tipo de cambio real más competitivo que el que tenemos actualmente, para apuntalar las exportaciones no agrícolas"

Por último, el retraso de las tarifas del sector público acumuló en la primera mitad de mandato de Alberto Fernández un 31%. Esto explica por qué el peso de los subsidios económicos se duplicó entre 2019 (1,6% del PBI) y 2021 (3,3% del PBI), revirtiendo casi todo el ahorro fiscal logrado -a costa de dolorosos tarifazos- durante la presidencia de Mauricio Macri.

Pese a que se anunció una mayor suba de tarifas de gas y luz en el AMBA para 2022 (en torno al 20%) junto con la eliminación -gradual- de subsidios a los sectores de altos ingresos, en los últimos dos años estas erogaciones treparon indiscriminadamente, desincentivando el consumo racional y beneficiando a quienes no lo necesitan.

En conclusión, para no repetir errores del pasado, hay que evitar caer en la trampa del ancla cambiaria y tarifaria. En primera instancia, la argentina necesita sostener un tipo de cambio real competitivo para lograr enfrentar abultados vencimientos en moneda dura sin tener que resignar el crecimiento por falta de divisas para importar. Además, tenemos que concentrar los subsidios exclusivamente en quienes lo necesitan (tarifa social) pues beneficiar a todos -especialmente en términos energéticos- insume recursos fiscales y divisas que escasean por estas pampas, especialmente en un año en que la sequía junto con la ola de calor jaquea nuestra principal fuente de exportaciones.

Se que es mucho pedir, pero si se genera suficiente consenso sobre estos dos puntos podríamos institucionalizar estas "políticas públicas", incluyendo en la Carta Orgánica del BCRA un mandato a preservar un nivel mínimo de competitividad cambiaria, y aprobar una ley en que los subsidios económicos sólo se puedan otorgar al eslabón más débil de nuestro entramado socio-productivo.

*Lorenzo Sigaut Gravina, Director de Análisis Macroeconómico de Equilibra.