Dólar alto y caída del consumo: así quedó el ranking de marcas que más venden TV, celulares y notebooks

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/09/466776.jpg)

Mundial de Fútbol, dólar récord, inflación, altas tasas de interés, incertidumbre… el contexto brindó todos los ingredientes para que las empresas de tecnología deban enfrentar un año realmente atípico.

Tras un 2017 con un tipo de cambio relativamente estable e importaciones que fluían sin mayores inconvenientes, el giro que pegó la economía cambió los planes de todas las empresas que operan en el sector.

Y esto involucra a todas las categorías. En el caso de los televisores, tras la Copa del Mundo de Rusia, retailers y fabricantes de Tierra del Fuego están alertando por fuertes caídas.

En lo que respecta al mercado de celulares, todo apunta a que este año se terminará profundizando una contracción (se proyectan 600.000 unidades menos fabricadas en el sur del país).

En el caso de las notebooks, que tras la baja de impuestos a la importación pasaron a provenir en un 100% del exterior, la devaluación provocó una fuerte disparada de precios, un salto que derivó en un desplome en el ingreso de equipos al país.

Pese a todos los vaivenes que la economía le propinó al consumo, el negocio de la tecnología sigue siendo muy jugoso, especialmente tras el resabio que quedó del Mundial, que disparó las demanda de televisores entre enero y mayo.

Según datos a los que accedió en exclusiva iProfesional, las marcas de electrónica de consumo movieron unos u$s2.100 millones durante los primeros siete meses del año.

Esta es la facturación para ese período registrado tanto por las empresas que producen equipos en Tierra del Fuego como de las importadoras. Es decir, no contabiliza los márgenes de ganancias de distribuidores, mayoristas y cadenas de retail que venden al público. De modo que la cifra global es mayor.

De ese total, casi u$s1.000 millones correspondieron a celulares, otros u$s855 millones fue por el negocio de televisores, mientras que los u$s250 millones restantes estuvieron explicados por notebooks y tablets.

Si bien esta cifra implicó un crecimiento del 28% respecto al período enero-julio de 2017, la realidad es que esto estuvo principalmente explicado por el "efecto Rusia", que operó sobre la demanda de televisores LED.

En volúmenes, Tierra del Fuego y otros orígenes volcaron al circuito comercial unas 2,9 millones de equipos LED, lo que implicó un salto importe, del orden del 68%.

Sin embargo, ya hay fuertes síntomas de fatiga: en julio ingresaron -mayormente desde la isla, que maneja el 90% de la oferta doméstica- unas 250.000 unidades, marcando un desplome de casi 60% respecto del mes de abril, cuando se alcanzó el pico en plena fiebre mundialista.

El mercado de celulares, en tanto, no está saliendo indemne de la crisis: en cantidades, el ingreso de equipos se achicó 0,5% durante los primeros siete meses. Y si bien parece una baja acotada, junio y julio ya mostraron un flujo totalmente amesetado.

Macri, mi buen amigo: por qué lo "banca" el FMI y recibe apoyo desde Estados Unidos hasta Alemania

En el caso de las notebooks, el derrumbe de las ventas minoristas está empezando a repercutir en las importaciones: en siete meses los volúmenes cayeron 4% pero con un mes de julio flojísimo y perspectivas mucho más negativas para el resto del año.

"El sector de la electrónica de consumo está sufriendo una contracción. La situación es mala para toda la cadena: para fabricantes y para el retail. Y lo más preocupante es que esto se está profundizando", explicaron a iProfesional desde la consultora GfK.

Ranking: alzas y bajas

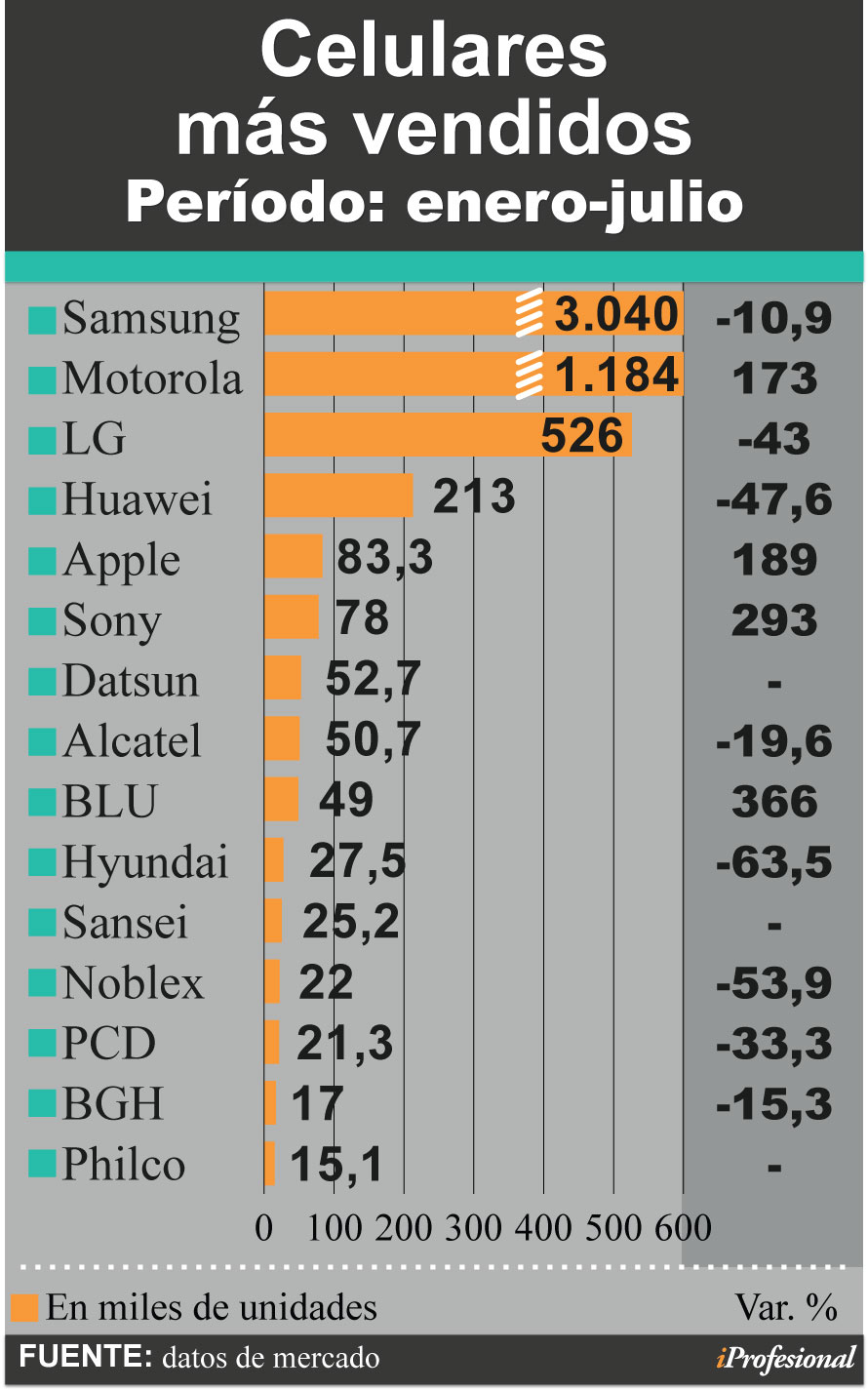

Según datos de mercado a los que accedió este medio, muy pocas marcas fabricantes de smartphones pudieron esquivar la crisis.

Tal fue el caso de Samsung, que si bien se posicionó en primer lugar, sufrió una importante caída de casi 11% en el ingreso de equipos al circuito comercial.

Puesto en cifras, representó unos 371.000 teléfonos menos que en los siete primeros meses de 2017.

Otras marca con muy mala performance fue Huawei: de ingresar más de 407.000 unidades hasta julio del año pasado, ahora apenas alcanzó las 213.000, con un derrumbe de su operación del orden del 47%.

Entre las que más crecieron, si bien en general muestran volúmenes más modestos, están BLU, que se ubicó en el puesto 10 de las más mueven en cantidades: en ese mismo período ingresó más de 49.000 unidades, mostrando un salto del 366%.

Este empuje fue producto de que Newsan firmó recientemente un acuerdo de exclusividad de importación con esta marca, encargándose además de la distribución y del soporte técnico.

También mejoró la presencia de Apple en el mercado argentino, si bien el grueso de los teléfonos que se comercializan con ese logo siguen ingresando vía turismo o, directamente, por contrabando.

Hasta julio habían entrado 83.300 iPhone con despachos formales de importación, marcando así un salto interanual del 190%.

A continuación, el ranking con las 15 marcas de celulares más comercializados por las mismas a las operadoras de telefonía celular y retailers:

Dólar y "fierros": el plan para reactivar los cinco motores de la economía

Una particularidad es que, especialmente en el arranque del año, aparecieron varias marcas low cost, como Panacom, Maxwest, Quantum, Datsun, Sansei o Zylan, por nombrar sólo algunas.

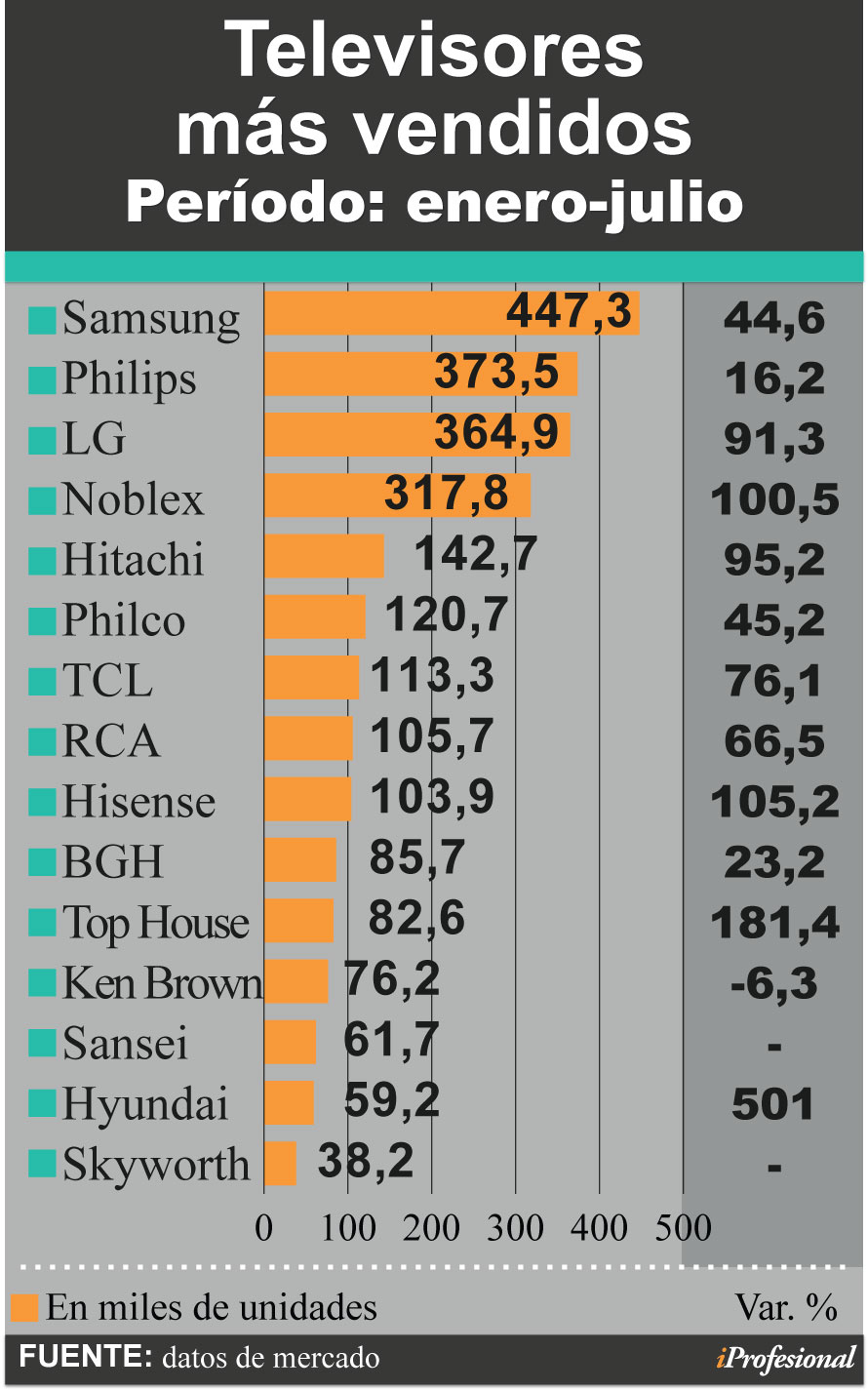

Televisores

El furor por el Mundial, justo antes de que se disparara el dólar y subieran más las tasas de interés, posibilitó que casi todas las marcas pudieran subirse a la ola.

Samsung se ubicó en el primer lugar, pero con una tasa de variación del 44% en volúmenes, es decir, 24 puntos por debajo del crecimiento total del segmento.

En el podio también se posicionó Philips, con más de 373.000 equipos ingresados al circuito comercial, seguida por LG.

Dentro del Top 15, la única que exhibió tasas de variación negativas fue Ken Brown, con una contracción del 6%.

En diálogo con iProfesional, Edgardo Folla, director de Marketing de Philips TV, indicó que "2018 arrancó muy bien, inclusive superando nuestras expectativas a nivel volumen, con un recambio por pantallas más grandes y renovación tecnológica, donde muchos consumidores se volcaron al 4K y UHD, en busca de lo último en calidad de imagen".

En paralelo, la atención que generó Messi en la previa al inicio del torneo de Rusia derivó en la proliferación de nuevos jugadores "low cost", que ingresaron al mercado argentino con equipos más económicos. Quantic, Kodak, Oyility, Dalton y Wins son ejemplos de esta tendencia.

De cara al año próximo, Folla anticipó que "será altamente competitiva. Todos los jugadores vamos a trabajar fuertemente para mantener o ganar algunos puntos de participación de mercado. El mix de pantallas estará volviendo un poco a la normalidad, con más equipos vendidos de 43 y 32 pulgadas".

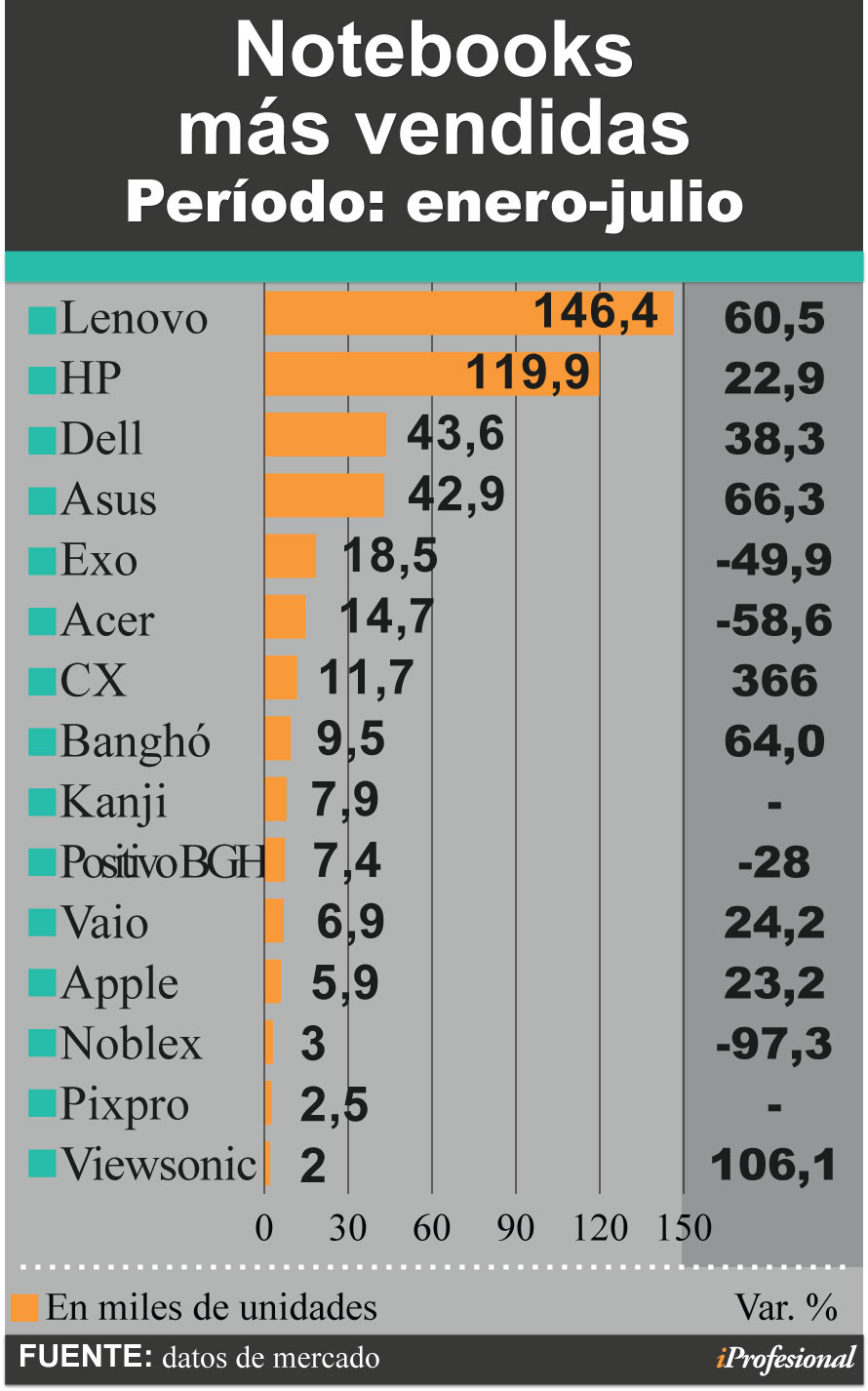

Portátiles

Sin dudas, las que más se están sintiendo el fin del "viento de cola" que benefició al mercado tecnológico son las vinculadas al segmento informático, principalmente por la muy mala performance que están exhibiendo las notebooks a nivel minorista.

En julio pasado, los consumidores compraron apenas 20.000 unidades, lo que implicó un derrumbe del 65% respecto de julio de 2017.

Macri en Nueva York: respaldado por el FMI, se reunió con inversores y dijo que no hay posibilidad de default

Para tener una referencia, se trató de la cifra más floja en 20 meses. Además, contrastó con los 75.000 equipos que compraron los argentinos en mayo, gracias al Hot Sale.

Al analizar la performance de las principales marcas, se observan alzas y bajas: entre enero y julio, las tres líderes en materia de importación fueron Lenovo, HP y Dell, con tasas de crecimiento que fueron del 23% al 60%.

Entre las que más cayeron están Noblex (-97%), Acer (-58%), Exo (-50%) y Positivo BGH (-28%).

Como contrapartida, interesante es el caso de Apple en la Argentina: ocupó el puesto 12 en volúmenes pero, por el alto valor de los equipos, en facturación pasó a estar en el quinto escalón.

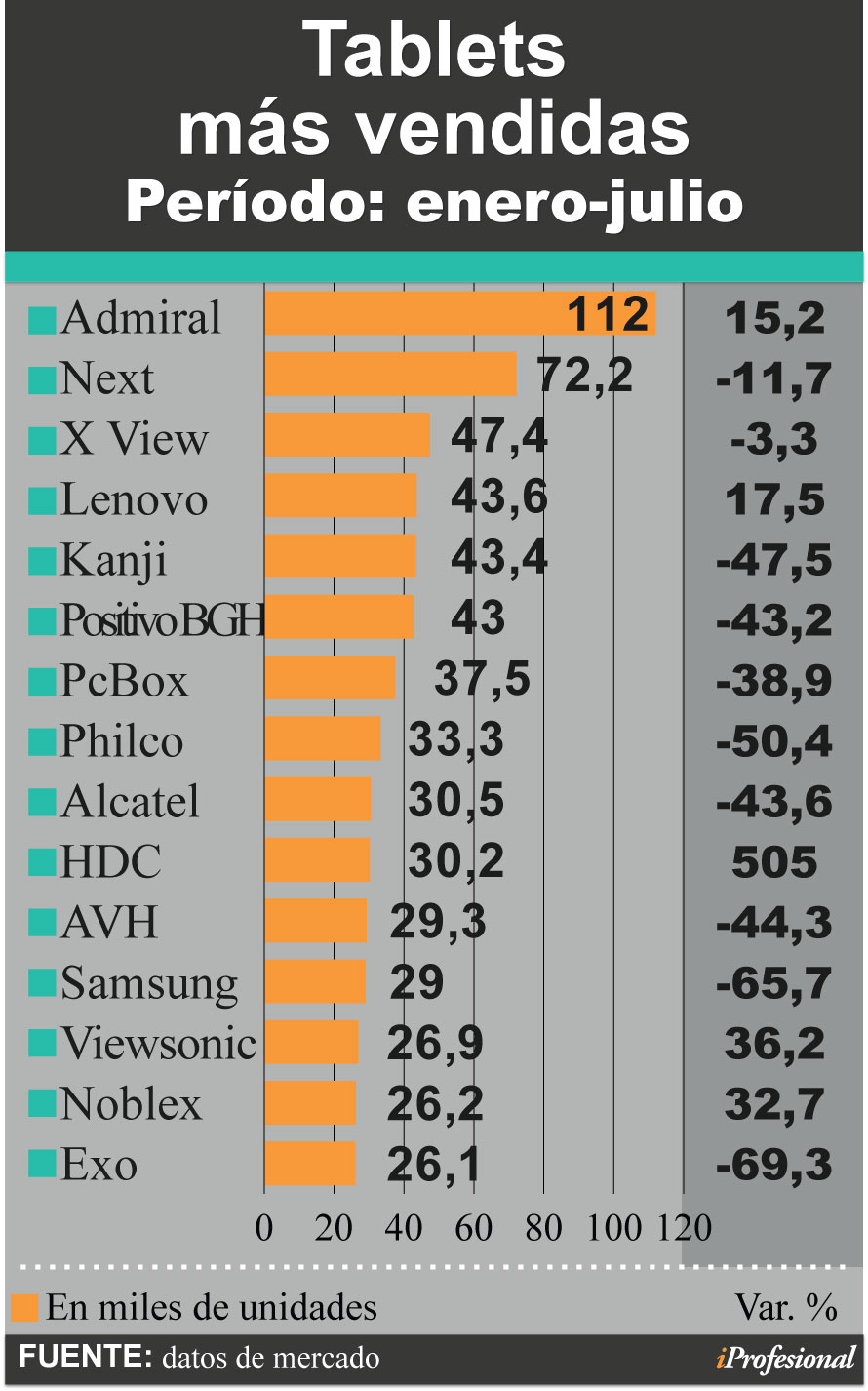

Dentro de la categoría de portátiles, peor es la situación de las tablets, cuya comercialización viene en franco descenso en el país.

En volúmenes, Admiral se posiciona como la número uno, con 112.000 equipos importados, seguida por Next y X View.

Sin embargo, de los 15 primeros jugadores que tienen presencia en el mercado, 10 mostraron caídas. Y muy fuertes. Positivo BGH, Kanji, Philco, Alcatel, AVH y Exo, por ejemplo, experimentaron desplomes de más del 40%.

Llamativo el caso de Samsung, que en los primeros siete meses de julio de 2017 ocupaba el tercer lugar en este segmento pero que este año vio cómo su participación se desplomó a tal punto que quedó relegada al puesto 12, tras sufrir un derrumbe de más del 65% en la cantidad de equipos ingresados.

Claro que las cifras del mercado tecnológico plasmadas en el ingreso de mercadería al circuito de consumo todavía no reflejan el impacto de la crisis y del salto del dólar.

"En julio ya notamos una caída de las órdenes de compra por parte del retail y en agosto sufrimos una baja mayor. Esto, en momentos en que se acumuló un importante stock, nos obligó a levantar mucho el pie del acelerador", apunta un empresario de Tierra del Fuego que pidió estricto off the record.

En este contexto, desde la consultora GfK advierten que, hasta que no se recupere el poder de compra y las tasas de interés no se reduzcan, el negocio seguirá contrayéndose. ¿Hasta cuándo? Según el escenario que manejan las empresas del sector, de no mediar ningún cambio que estimule el consumo, habrá que esperar hasta el cierre del primer semestre del año próximo.