La venta de autos eléctricos e híbridos creció 133% en 2021: ¿Qué modelos podés elegir?

/https://assets.iprofesional.com/assets/jpg/2021/08/522332.jpg)

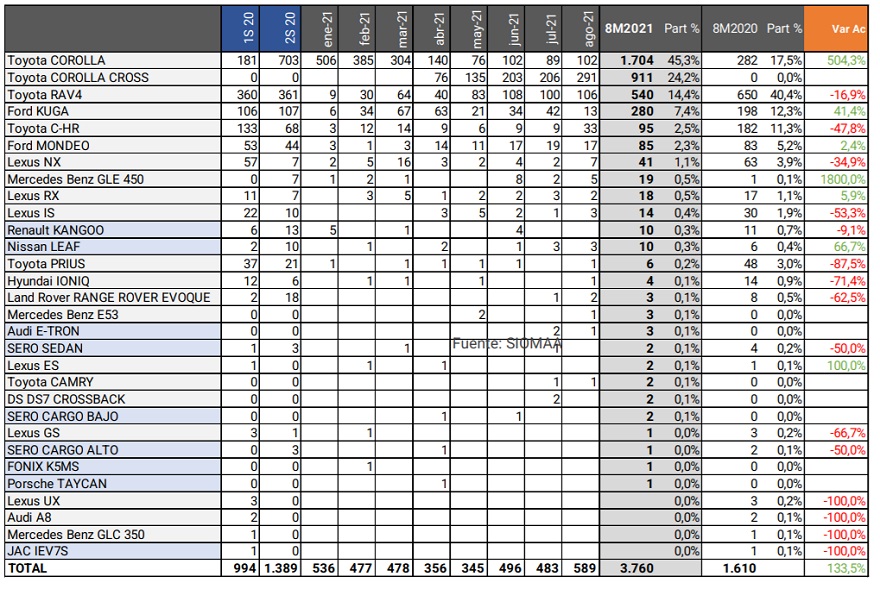

Las ventas de vehículos híbridos y eléctricos en la Argentina sumaron en el último año unas 3.760 unidades, eso es más del 133% respecto del mismo período de 2020. Este año, además, el promedio mensual de ventas supera las 470 unidades, habiendo alcanzado un máximo histórico en agosto, cuandose vendieron 589 unidades.

Los datos fueron revelados por la Asociación de Concesionarios de Automotores de la República Argentina -ACARA-, en su reporte de "Electromovilidad", donde repasan cómo se incrementaron las ventas de estos modelos en el mercado local, además de incorporar, como novedad, qué está pasando con las ventas de motos eléctricas, de las cuales también hay nuevas propuestas.

De acuerdo a los resultados, si se comparan los promedios mensuales de los últimos tres años, se observa que el de 2021 es 2,6 veces mayor al registrado en 2019 y casi 1,4 veces al de 2020.

Por otro lado, en un contexto donde aún falta mucho desarrollo de infraestructura y confianza de los consumidores, son muy importantes los beneficios que los Gobiernos otorgan para la compra de estos vehículos, que en algunos países son muy fuertes y tienen que ver con rebajas impositivas, menor pago de patente y circulación libre en algunas zonas de tránsito restringidas, entre otras.

En el caso de Argentina, uno de los beneficios apunta a su precio final, ya que se rebaja el costo del impuesto extrazona que es de 35%, pasando al 2% para los autos eléctricos y al 5% para los híbridos. También hay otras cuestiones que dependen de las jurisdicciones donde gozan de preferencias impositivas. Por ejemplo, en la Ciudad de Buenos Aires los vehículos eléctricos e híbridos están exentos del pago del impuesto automotor (patente), al igual que en Río Grande (Tierra del Fuego), Neuquén y San Juan. En la provincia de Mendoza, por su parte, tienen una reducción del 50% sobre el mismo tributo y en San Luis del 75%. Esto explica, en parte, la distribución geográfica de las ventas.

El dato en contra, es que estos modelos son alcanzados por el impuesto interno, que se aplica a los vehículos que tienen un valor por encima de venta al público por encima de los $3.100.000, incrementando su precio final en un 25%; mientras que una segunda escala se aplica a partir de los $7 millones sumando otro porcentaje similar. Este gravamen, que no afecta a los utilitarios, golpea a la mayoría de los modelos híbridos y eléctricos del país.

Ventas por modelos

Al igual que en todos los países del mundo, los primeros pasos para la introducción de estos vehículos se dieron con aquellos que requieren de menos infraestructura y son más autónomos. Argentina no es la excepción y en las ventas domésticas predominan los vehículos híbridos tipo HEV (no enchufables). De hecho, esta tecnología representa el 99% de los patentamientos totales. Son aquellos que combinan motor a combustión con un eléctrico que se recarga solo a medida que se usa.

En cuanto al desempeño de las marcas, Toyota es hoy la que tiene la mayor oferta del segmento y concentra el 86,6% del mercado con seis modelos. La segunda marca que la sigue en participación es Ford que con sus dos modelos, la cual alcanza al 9,7% del mercado. Las otras 11 marcas que hoy tienen oferta en el mercado local, representan poco más del 3,7%, entre las cuales está Lexus, la marca Premium de Toyota que suma 2% del mercado.

Los 100% eléctricos

En el caso de autos eléctricos, los modelos que se ofrecen son el Nissan Leaf, Renault Kangoo Z.E; Audi e-tron, Porsche Taycan, y algunos de producción nacional como Volt, Tito y Zero, unos homologados y otros en proceso para salir a la calle, entre otros.

En este sentido, para que la oferta de autos eléctricos crezca en el país y en el mundo, un tema clave es la matriz energética. "Lo que es muy lógico a la luz de que esta tecnología requiere de una infraestructura de soporte mucho mayor y que en Argentina aún no está ni siquiera en sus inicios", indican en el informe.

Más allá de las inversiones que necesariamente van a cambiar esta realidad y van a permitir el desembarco de más modelos eléctricos puros, una cuestión que surge como relevante es la de como se abastece a esa nueva demanda eléctrica. Es que más allá de la "moda", la electromovilidad surge efectiva y genuinamente como una tendencia necesaria para suplir la dependencia de combustibles fósiles, sin embargo, eso solo funciona si la generación de energía eléctrica no usa recursos no renovables como fuente.

En Argentina, el 60% de la potencia instalada corresponde a centrales térmicas que usan como combustible gas natural o fuel oil. Otro 26% lo aportan las centrales hidroeléctricas y un 4% las tres centrales nucleares instaladas en el país. Las nuevas tecnologías que utilizan fuentes renovables, aportan hoy el 10% de la potencia instalada, sin embargo, la buena noticia es que este tipo de generación eléctrica representó, el año pasado, el 63% del aumento registrado.

Existe aún un desafío importante respecto de hacer más sustentable la matriz energética del país y el foco de las últimas inversiones va en ese sentido, pero el impacto ambiental de la reducción del uso de combustibles fósiles para la movilidad dependerá también de que la energía eléctrica se genere a partir de recursos renovables.

En los países para los que se disponen datos, el fenómeno de la electromovilidad se muestra aún incipiente pero muy dinámico. En el primer semestre del año se registran variaciones que promedian el 190%, con destacados como Colombia (+288%), Ecuador (+280%) y Chile (+269).

La agenda que viene

El mercado en la región está en su momento de mayor efervescencia y la agenda de foros, encuentros y reuniones es muy intensa. Los principales referentes de la industria están tomando los aprendizajes de Europa, Asia y Estados Unidos para plantear los principales desafíos y oportunidades que aparecen incipientemente por estas latitudes.

Acá un breve punteo de los principales temas de esa agenda de los últimos encuentros:

• Hay una tendencia interesante en el mundo y que se está replicando en algunos países de la región (como Chile, de la mano de Mercado Libre y DHL), según la cual la tecnología eléctrica se está metiendo en la última milla del transporte de mercaderías. Esto tiene el potencial de representar un fuerte segmento de demanda.

• Existen jugadores clave para la ampliación de la red de abastecimiento de carga que son aquellos puntos donde la infraestructura ya está disponible y subutilizada. Por ejemplo, el estacionamiento de los Centros Comerciales que ya hoy tienen contratada la potencia eléctrica necesaria para prestar el servicio, tienen durante la noche un espacio no utilizado que representa una oportunidad para la recarga de vehículos comerciales.

• En la industria se señala también que hay una oportunidad para las tecnologías de generación eléctrica solar. Ya hay empresas trabajando en opciones tecnológicas que permitirían conectar los vehículos a estaciones solares, lo que reduciría significativamente el CTP y hasta permitiría (legislación mediante) la venta de energía excedente a la red.

• En cuanto a los desafíos, uno de los más señalados en foros y encuentros empresarios es el de cómo hacer rentables las primeras inversiones en infraestructura de carga. Son proyectos relativamente grandes pero que requieren tener disponible una capacidad de carga alta para pocos vehículos en el parque circulante.

• En los países de la región, también está el tema de la diferencia tarifaria entre zonas geográficas. En muchos países hay tarifas eléctricas distintas para residentes en grandes ciudades y el resto del país. Esto concentra el consumo en los centros urbanos y termina atentando contra el medio ambiente. Algunas iniciativas están proponiendo trabajar en esquemas de tarifas nocturnas diferenciales para incentivar la carga en horarios fuera del pico de demanda.