Cavallo no se calla nada: anticipa qué pasará con el dólar y si Massa puede evitar la temida hiperinflación

/https://assets.iprofesional.com/assets/jpg/2022/01/530190.jpg)

El exministro de Economía Domingo Cavallo, opinó en un artículo publicado en su sitio web el futuro de las cotizaciones del dólar y las chances que tiene el designado titular del Palacio de Hacienda, Sergio Massa, de evitar una hiperinflación.

Para el creador del plan menemista de la convertibilidad y de los "corralitos" que derivaron en el derrumbe del gobierno de Fernando de la Rúa, si Massa reconoce que "será necesario hacer un ajuste fiscal por reducción del gasto público, incluso mayor al comprometido en la negociación con el FMI", es posible que "logre acotar la inflación en lo que resta del mandato presidencial al 6% mensual o 100% anual sin que haya una caída violenta del nivel de actividad económica".

Cavallo advirtió que Massa "deberá conseguir que todos los restantes rubros de gastos, incluidos salarios, jubilaciones, prestaciones sociales, gastos de capital y trasferencias a provincias, no aumenten más del 5,5% mensual de tal forma que la inflación del 6% mensual los reduzca en términos reales a razón del 0,5% mensual".

Respecto al dólar, dijo que "se instaló la opinión, prácticamente generalizada, de que el gobierno se verá obligado a producir un salto devaluatorio en el mercado oficial más temprano que tarde".

A continuación, el artículo publicado por Cavallo en su sitio web, incluidos los gráficos de su autoría:

¿Cuál es el diagnóstico de la crisis económica que guiará el accionar de Massa?

La Vicepresidente ha sido muy clara respecto de su diagnóstico sobre la crisis económica. Es enteramente consistente con la ¨economía a contramano¨ que ella ha aprendido de las lecciones de Axel Kicillof, muy bien descriptas en el libro del periodista Alfredo Zaiat que lleva precisamente el título destacado por las comillas. Yo incluí una crítica a ese libro en el primer capítulo de ¨Camino a la Estabilidad¨, precisamente porque ella había dicho, en uno de sus discursos de 2013, que esa era su ´Biblia Económica¨.

Ella cree que el déficit fiscal y el nivel del gasto público no son un problema y que la emisión monetaria no es causa de inflación. Ve al endeudamiento público como el resultado de maniobras especulativas y no lo relaciona con el déficit fiscal. También cree que el crecimiento se logra por aumento de la demanda interna de bienes de consumo y que el aliento a las exportaciones, lejos de ayudar al crecimiento, lo frena. Adhiere sin reparos a la estrategia de crecimiento por sustitución de importaciones. También cree que el Estado tiene que intervenir en las empresas, estatizándolas o regulándolas caso por caso, porque cree que de esa forma se podrá asegurar que contribuyan al crecimiento y a una buena distribución de los ingresos.

Todas sus críticas a las decisiones del Presidente basadas en las recomendaciones de Martín Guzmán y del Fondo Monetario Internacional, se fundan en este diagnóstico. Para ella las palabras ¨ajuste fiscal¨ y ¨libertad de mercado¨ son conceptos ¨neoliberales¨ de los que hay que escapar.

No es fácil descubrir cuál es el diagnóstico sobre la crisis económica que tiene en su cabeza el nuevo ¨Superministro de Economía¨ Sergio Massa. Si como ocurrió con el Presidente Alberto Fernández, se desvive por acomodar su pensamiento y su acción al diagnóstico de la Vicepresidenta, el fracaso de su gestión será tan evidente como lo es hoy el del Presidente. Y, en ese caso, será difícil evitar una explosión inflacionaria rayana en la hiperinflación.

Si, por el contrario, Sergio Massa comienza reconociendo que será necesario hacer un ajuste fiscal por reducción del gasto público, incluso mayor al comprometido en la negociación con el FMI y conduce la política monetaria enderezada a cerrar la brecha cambiaria y acumular reservas, es posible que logre acotar la inflación en lo que resta del mandato presidencial al 6% mensual o 100% anual sin que haya una caída violenta del nivel de actividad económica. Este es el mejor resultado que podría conseguir.

El ajuste fiscal

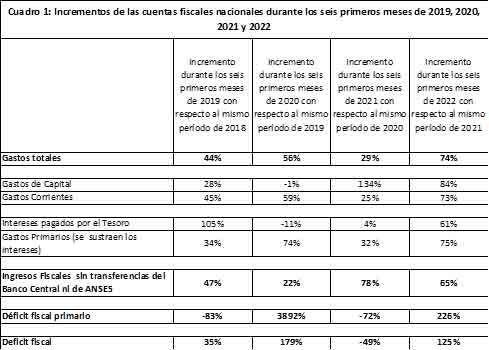

El comportamiento de las cuentas fiscales en el primer semestre del año ha reflejado el desajuste que explica tanto la expansión monetaria excesiva como las dificultades para seguir colocando deuda pública en pesos. Esto se puede visualizar en el cuadro 1.

Durante los primeros seis meses de 2022, el gasto primario aumentó 75% mientras que los ingresos fiscales aumentaron sólo el 65%. Como consecuencia de esta diferencia, el déficit fiscal primario aumentó 226 %.

El financiamiento de este déficit necesitó una fuerte expansión monetaria y, paralelamente mucha colocación de deuda en pesos, a punto tal que el mercado interno de capitales colapsó a mediados de junio, planteando una duda adicional sobre la sostenibilidad de la deuda interna, semejante a la duda sobre la sostenibilidad de la deuda externa que se manifiesta en un ¨riesgo país¨ superior a los 2.500 puntos básicos. No se necesita agregar muchos otros factores para explicar el aumento de la tasa de inflación que entre enero y junio aumentó del 4% mensual al 6%, con estimaciones del orden del 7% para el mes de julio.

Para revertir esta tendencia, Sergio Massa tendrá que conseguir una reducción significativa del monto de los subsidios económicos, lo que supone implementar un ajuste de tarifas eléctricas y del gas, muy superior a aquel que pretendía conseguir Martín Guzmán y que le impidió el Kirchnerismo desde la Secretaría de Energía.

Además, deberá conseguir que todos los restantes rubros de gastos, incluidos salarios, jubilaciones, prestaciones sociales, gastos de capital y trasferencias a provincias, no aumenten más del 5,5% mensual de tal forma que la inflación del 6% mensual los reduzca en términos reales a razón del 0,5% mensual.

La tasa de inflación

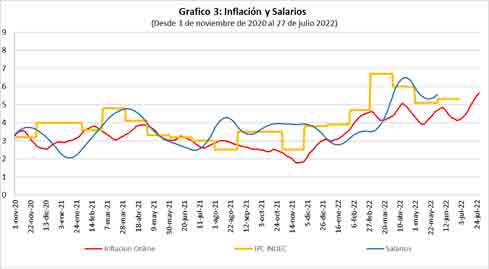

Según la medición de los precios online, durante julio la inflación subió del 5% al 6% mensual. Según estimaciones preliminares de varias consultoras, la tasa de inflación medida por el INDEC se ubicará alrededor del 7%, como consecuencia de aumentos en rubros muy sensibles a la fuerte expansión monetaria desde mediados del año pasado.

El ritmo de devaluación y la tasa de interés han aumentado durante julio, pero siguen por debajo de la tasa de inflación

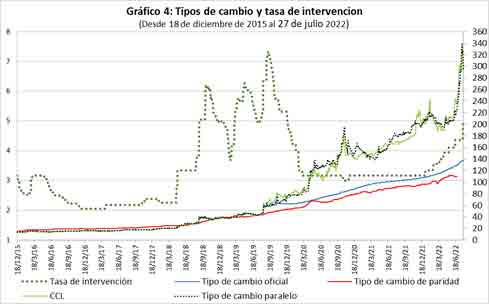

En el gráfico 2 se puede ver que la tasa de devaluación, que entre abril y noviembre de 2021 cayó del 3% al 1% mensual y ayudó a moderar la tasa de inflación, desde diciembre ha comenzado a subir y ya se ubica en el 5,4% mensual. Probablemente el Banco Central continuará en los próximos meses con este ritmo de ajuste del tipo de cambio oficial.

La tasa de política monetaria se ha ajustado recientemente para acercarse al ritmo de devaluación, pero aún no la ha alcanzado y, por supuesto, está lejos de superar a la tasa mensual de inflación. Por consiguiente, cabe esperar que el Banco Central la siga subiendo para lograr tasas reales positivas tal como está indicado en el programa negociado con el FMI. Es probable que la tasa de política monetaria tenga que subir del 5% al 6% mensual.

Los salarios en general han acompañado a la inflación, tratando de recuperar el salario real luego de cada aceleración inflacionaria. En los últimos meses han estado subiendo a alrededor del 6% mensual. Es probable que, si la inflación logra estabilizarse en el 6% mensual, ese siga siendo el ritmo de aumento de los salarios que acuerden los sindicatos del sector privado.

La brecha cambiaria y la pérdida de reservas

Desde que en abril de 2018 comenzaron las fuertes devaluaciones, el tipo de cambio oficial fue aumentando en forma reptante y se mantuvo permanentemente algo por arriba del tipo de cambio de paridad del poder adquisitivo (PPP). Hasta ese momento el tipo de cambio de paridad, había estado por arriba del de mercado, por lo que se justificaba hablar de un atraso cambiario provocado por las altas tasas reales de interés y el carry trade. Pero este no es el caso desde aquella fecha hasta hoy.

La brecha cambiaria posterior a la instalación del control de cambios más que un indicador de atraso cambiario es la manifestación del fuerte desequilibrio monetario que se produjo desde diciembre de 2019 en adelante.

Como puede observarse en el Gráfico 4, desde que se estableció el control de cambios en septiembre de 2019, comenzó a existir una brecha entre el tipo de cambio oficial y la cotización del dólar en los mercados blue, MET y CCL. La brecha fue reducida mientras la tasa de interés de intervención del Banco Central siguió siendo alta, como lo había sido en todos los meses anteriores, pero pegó un salto y siguió subiendo inmediatamente después de que la tasa de intervención bajó a poco más del 3% mensual y se mantuvo en ese nivel hasta diciembre de 2021. A partir de ese momento comenzó a subir lentamente hasta ubicarse en el 5%. Esta suba de la tasa de intervención tendió a reducir la brecha entre los tipos de cambio desde diciembre de 2021, pero esa tendencia comenzó a revertirse en las dos últimas semanas de junio.

Inicialmente el aumento de la brecha se atribuyó a las dificultades que encontró el gobierno para seguir colocando títulos de la deuda en pesos. Esto llevó al Banco Central a aumentar la tasa de interés de intervención del 4% al 5% mensual, pero esa decisión no tuvo un efecto significativo, al menos hasta la designación de Sergio Massa como Ministro de Economía.

En mi opinión, el aumento vertiginoso de la brecha cambiaria a lo largo de todo el mes de julio se debió a la pérdida de reservas que instaló con fuerza la expectativa de un salto devaluatorio en el mercado cambiario oficial. La reacción del Banco Central y del Ministerio de Economía frente a este problema exacerbó esa expectativa.

Se podría haber tratado de detener la pérdida de reservas introduciendo un desdoblamiento inteligente del mercado cambiario que permita derivar a un mercado libre todas las transacciones cambiarias relacionadas con el atesoramiento de dólares, los gastos en viajes y turismo y las transferencias financieras no relacionadas con pago diferido de importaciones, al mismo tiempo que se habilita ese mercado libre para la entrada de capitales y financiamiento externo para el sector privado. En lugar de hacer eso, el gobierno y el Banco Central prestaron atención a la denuncia vicepresidencial del festival de importaciones y agregaron el argumento de la demora de los productores agropecuarios en liquidar la soja que mantienen almacenada.

Sí Sergio Massa no consigue revertir esta expectativa, se le hará imposible conseguir incluso la poco ambiciosa meta del 6% mensual de inflación que describí en la introducción de este informe.

Las ideas que se escuchan sobre como acumular reservas

Amén de la propuesta de desdoblar oficialmente el mercado cambiario y viabilizar la entrada de capitales y el financiamiento al sector privado a través de un mercado libre en el que no intervenga el Banco Central, que hasta ahora el Banco Central se ha obstinado en no aplicar, han comenzado a rumorearse algunas ideas diferentes.

Una de ellas es la de inducir la liquidación más acelerada de la soja que tienen almacenada los productores ofreciéndoles un tipo de cambio más elevado por un lapso limitado de tiempo. Esta idea ha comenzado a ser aplicada por el Banco Central a través del complicado procedimiento de dejarle adquirir al productor dólares turísticos por el 30 % del ingreso que consigue con la exportación. Pero amén de que no dará resultado por lo poco claro que es el beneficio que se le otorga, aún si el sistema se perfeccionara diciendo por ejemplo que al productor se le permitirá conseguir un ¨dólar soja¨ de valor intermedio entre el tipo de cambio oficial y el dólar MET o CCL, lo único que va a conseguir es que se desplacen en el tiempo los ingresos por exportaciones, sin que cambie el total dentro del año. En el mejor de los casos, ingresarán algunas divisas más en los meses de agosto y septiembre a costa de que ingresarán menos dólares en los meses siguientes.

Esta es una mala idea por varias razones. Al jugar con el tipo de cambio comercial se estará sugiriendo que un ajuste cambiario discreto para todas las exportaciones no es descartable, porque será difícil justificar un tratamiento diferente a las exportaciones de soja que a todo el resto de exportaciones. En este sentido sería mucho más inteligente alentar el anticipo de la liquidación de las exportaciones mediante una reducción transitoria de las retenciones. Quienes argumentan que desde el punto de vista fiscal es mejor trabajar con la idea del dólar soja en lugar de utilizar las retenciones, no hacen bien los cálculos. Porque la pérdida para el Tesoro de la reducción de las retenciones es igual a la pérdida que debe contabilizar el Banco Central si paga por las divisas un precio más alto que el que rige para todo el resto de exportaciones.

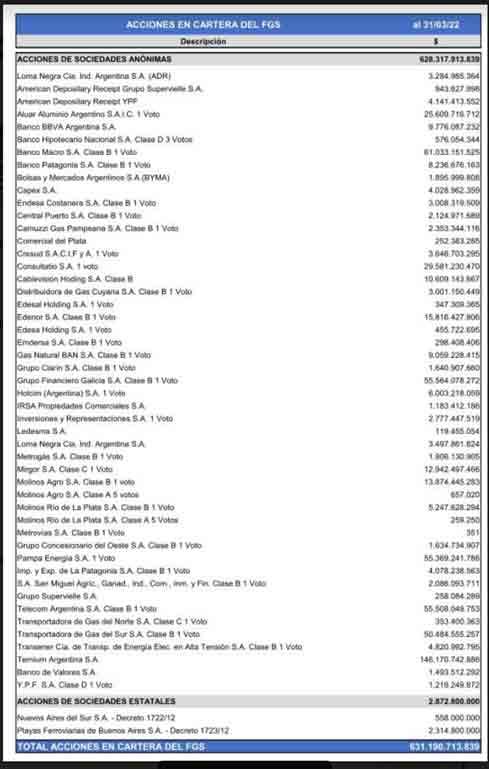

Otra idea, que probablemente le hayan aproximado a Sergio Massa el grupo de empresarios que lo apoyan y que puede ser bien evaluada por los funcionarios del Fondo de Garantía de Sustentabilidad (FGS) que integran el equipo que piensa llevar al Ministerio, es la de vender las acciones de empresas privadas que integran ese fondo.

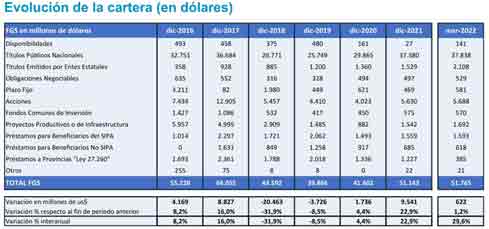

Como puede verse en el Cuadro 2, el FGS contaba con acciones por 5.688 millones de dólares al 30 de marzo de 2022. Ese stock de acciones valía 12.905 millones de dólares al 31 de diciembre de 2017 cuando predominaban expectativas más optimistas sobre el futuro de la economía. El detalle de estas tenencias accionarias aparece en el cuadro 3.

Es probable que si el FGS decidiera ofrecer esas acciones a los accionistas que tienen el control de esas empresas, podría obtener ingresos más cercanos al doble de la valuación de mercado actual que a los 5.688 millones que, según el mercado, valen actualmente. Esto es probable porque quienes tienen el control accionario de las empresas conseguirán de esta forma sacarse de encima al Estado como accionista, algo que a partir de la estatización de los fondos de jubilaciones y pensiones fue visto más como un mecanismo de control de un estado intervencionista que como una contribución al financiamiento de las empresas.

En el cuadro 3 aparece el listado de las empresas que están en esta situación.

Para poder llevar a cabo esta operación, Massa debería conseguir una ley que lo autorice. Si bien a la oposición le convendría conservar la posibilidad de esta venta para que sea una de los ingredientes iniciales de un plan de estabilización a implementar por el próximo gobierno, por razones ideológicas a sus legisladores le resultará difícil oponerse dado que el gobierno de MACRI intentó hacerlo precisamente en 2017. A Massa le resultará más difícil conseguir el apoyo de sus socios en el gobierno, especialmente de los seguidores de la Vicepresidenta, que habían hecho de esta participación en el capital de las grandes empresas privadas un símbolo del intervencionismo estatal que constituye un ingrediente clave de la ideología anti neoliberal que predicaron desde que accedieron al poder.

El apoyo de la Vicepresidenta será clave para evitar el fracaso de Massa

¿Será capaz la Vicepresidenta de resignar su postura contra el ajuste fiscal, la restricción monetaria y el afán intervencionista sobre empresas y mercados con el que llenó de palos en la rueda a los intentos de Alberto Fernández y sus colaboradores, de introducir cierta racionalidad en el diseño de la política económica?

Es de esperar que Massa haya discutido esta cuestión con Cristina antes de asumir la responsabilidad como Ministro de Economía. Si no es así, es muy difícil que pueda evitar un muy peligroso fracaso.