"Fuga al ladrillo": las propiedades reemplazaron al sistema bancario y el metro cuadrado, al dólar

:quality(85)/https://assets.iprofesional.com/assets/jpg/2011/07/345091.jpg)

Resultaba muy difícil de entender para un argentino el por qué en 2008 -durante la peor crisis económica que tuvo Estados Unidos desde los años '30- su moneda, el dólar, se fortalecía frente al resto de las divisas.

"¿Cómo es posible?", se preguntaba. Su razonamiento lo llevaba a pensar que cuando un país se derrumba, también lo debería hacer su signo monetario.

La respuesta se encuentra en que el estadounidense promedio -y también los inversores del mundo- en momentos de incertidumbre se deshacen de los activos asociados al riesgo privado (acciones, bonos, propiedades y títulos respaldados por hipotecas) y se refugian en una moneda dura y en los bonos del Tesoro norteamericano (riesgo soberano).

Para todos los "John", no hay nada más seguro que un papel emitido por el gobierno estadounidense y, en consecuencia, no le importa recibir una tasa de interés mínima.

En cambio, para los "Juan" que habitan por estas pampas, la reacción ante la sensación de riesgo es exactamente la opuesta.

En efecto, buscan desprenderse de todo lo que tenga "olor" a riesgo soberano y refugiarse en un lugar seguro -a resguardo de devaluaciones, intervencionismo estatal, confiscaciones, pesificaciones y otras "yerbas"- que modifiquen las reglas de juego.

Y en la Argentina, esa virtud sólo la cumple un único candidato: el ladrillo.

De manera que ese particular modo argentino de entender el "flight to quality" (vuelo a la calidad) ha llevado a que el porcentaje de argentinos que compran propiedades -no para habitarlas sino como inversión financiera- haya seguido escalando hasta haber alcanzado uno de los registros más altos de la historia.

Ricardo Theller, investigador de la UADE, estima que un 70% de las escrituras tienen como protagonistas a inversores, contra apenas un 30% de compradores "genuinos".

Y agrega que esa proporción se ha exacerbado en los últimos años, lubricada por el ingreso de divisas que reciben quienes se desempeñan en el sector rural y se benefician con los altos precios de la soja y el de otras materias primas que se venden al mundo.

"Es la peor relación histórica en años", afirma, por su parte, Néstor Kreimer, desarrollador inmobiliario, quien recomienda detenerse a observar "cuántas ventanas en los nuevos edificios de Puerto Madero tienen las luces apagadas en forma permanente".

Y su diagnóstico es contundente: "Hay una fuga estructural de capitales, y la soja está en el podio de la salida de dólares. El país tiene un sojaducto por el que entra esa materia prima y salen ladrillos, utilizados como refugio de valor".

Pero no sólo del campo provienen los compradores.

También del sector empresarial y de gente de la city porteña que logró hacerse de fuertes ganancias a lo largo de estos últimos años.

Los primeros, gracias al boom de consumo que disparó sus ventas.

Los segundos gracias al repunte de acciones y bonos, por el cual han llegado a duplicar y hasta triplicar el dinero inicial invertido. Luego, obtenido ese beneficio, el capital generado encontró otro destino.

"Del país salieron del circuito financiero unos 60.000 millones de dólares en los últimos 4 años. Alguien es el dueño de esa plata. Y no son sólo la gente del campo", razonaba un empresario en diálogo con este medio.

Los ladrillos, el nuevo "sistema bancario"

La situación ha llegado a tal nivel que hay quienes afirman que las propiedades se han convertido en el verdadero sistema bancario argentino, entendiéndose como tal aquél que cumple las veces de canalizar el destino de los ahorros de la sociedad.

"El dólar pasó a ser reemplazado por el metro cuadrado como moneda de reserva. Y los desarrolladores inmobiliarios se han transformado en los nuevos banqueros", es la provocadora definición de Domingo Speranza, socio director de la inmobiliaria Binswanger-Giménez Zapiola.

Para este directivo, "los argentinos ahorran en metros cuadrados; porque le tienen más confianza a esos metros que a la moneda en sí que, además, resulta más riesgosa guardarla".

Agrega que -lejos de lo que podía ocurrir años atrás- no se trata de un tipo de inversión exclusiva de una élite de millonarios, sino que se está expandiendo hacia aquellos segmentos medios que están obteniendo excedentes de capital.

El ladrillo, la futura jubilaciónEn la misma línea, Damián Tabakman, director de Pampa Real Estate, define al inversor inmobiliario como una persona con una capacidad de ahorro superior a los u$s100.000.

Para Speranza, desde "productores agro-exportadores, pasando por empresarios, profesionales y hasta pequeños ahorristas, todos buscan garantizarse una jubilación o dejarle un departamento a sus hijos", describe.

"No estamos hablando de una persona con conocimientos muy sofisticados. Cuando piensa en el ladrillo no lo hace con una lógica de vender en el corto plazo y hacer una diferencia rápida, sino para resguardar su ahorro", señala Tabakman.

Yendo aun más lejos, hay quienes creen que los inmuebles ya no están sustituyendo sólo a los bancos sino que empiezan a cumplir el rol de fondo de ahorro jubilatorio, al permitirle a su poseedor la obtención de una renta futura.

En este sentido, el presidente de la Cámara de Corredores Inmobiliarios de Córdoba, Juan Carlos López, afirma que "el inversor del campo se resguarda en la fortaleza del sector inmobiliario".

Asegura que lo que busca es "obtener una renta mensual para así asegurarse su jubilación, ya que el sistema financiero y previsional no le brindan suficiente garantía y certidumbre".

La desconfianza convive con el boom

Es cierto que hoy nadie prevé en la Argentina un colapso financiero ni que los bancos vayan a afrontar problemas de liquidez.

De modo tal que cabría preguntarse si está justificada esa tendencia de correr hacia las propiedades en busca de seguridad.

Y la respuesta de los expertos es que, aunque no haya una percepción de crisis en el corto plazo, la sensación de inestabilidad estructural persiste.

Esa incertidumbre se expresa de diversas formas:

- En la suba del riesgo país (triplica al de Brasil).

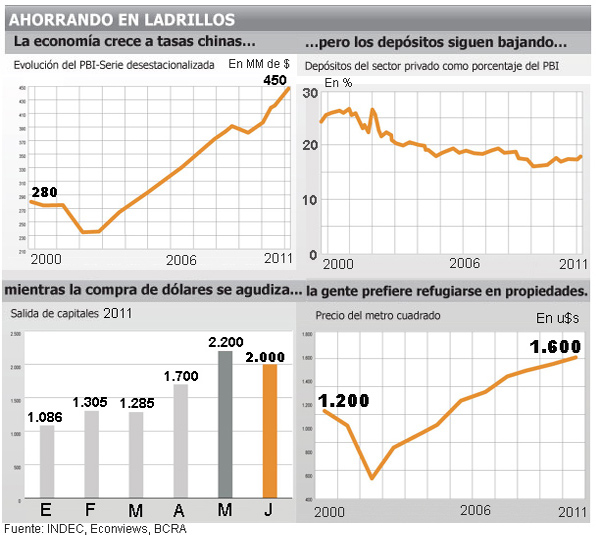

- En el mantenimiento de un bajo nivel de depósitos en los bancos (es 15,5% del PBI, o de 6% si sólo se consideran los plazos fijos).

- En el drenaje y fuga de dólares de los últimos cinco años.

- En la continua presión alcista de los precios inmobiliarios (a un promedio de 10% anual en dólares).

Para Juan José Cruces, decano de la Escuela de Negocios de la Universidad Di Tella, la medida del miedo de los argentinos se refleja en el hecho de que, al comprar un departamento y alquilarlo, están aceptando un muy bajo nivel de retorno con tal de sentir cierta seguridad.

"La renta de una propiedad ha ido bajando hasta ubicarse en un 3%. Es decir, una cifra similar a lo que paga un bono del Tesoro estadounidense a 10 años. Es muy sugerente el hecho de que aquí la gente espere la misma tasa que paga el mejor deudor del planeta, cuando podría comprar otros activos que le dan mucho más", afirma Cruces.

Para este experto, sólo existe una conclusión posible: "El propietario siente que no le van a sacar su departamento y que si tiene problemas con el inquilino, puede ganar un juicio por desalojo".

Cruces destaca un hecho que cobra relevancia. Y es que, en definitiva, "en la Argentina los contratos inmobiliarios han sido respetados, en un país en el cual existe pavura a la confiscación".

Salvador Di Stéfano, consultor con base en Rosario (paradigma del boom de la construcción en los últimos años), plantea la situación de manera bien gráfica.

"Los inversores buscan un resguardo de valor más que una rentabilidad. Están agotados de las confiscaciones y buscan en el ladrillo la posibilidad de dormir tranquilos".

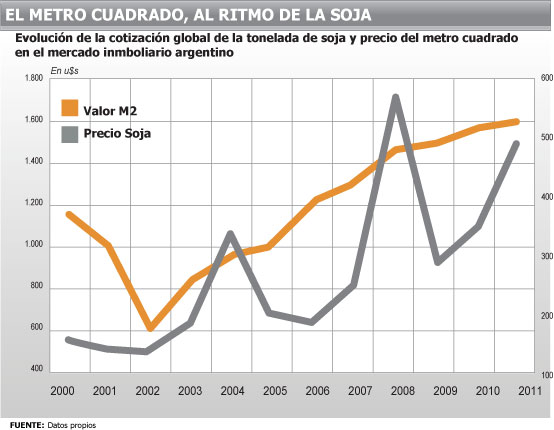

Ladrillos soja-dependientes

Este fenómeno de "fuga al ladrillo" se ve también con claridad cuando se compara en estos últimos años:

- El volumen de dinero que los argentinos volcaron al ladrillo.

- El crecimiento de los depósitos en el sistema financiero

- El nivel de salida de capitales

En la interrelación se observa la alta correlación entre salida de capitales, fuga al ladrillo y un nivel de crecimiento de las colocaciones que no se condice con el alto repunte que experimentó la economía argentina (ver infografía).

Al respecto, este año se está produciendo una agudización de la demanda de dólares por parte del público.

Según estima Diego Giacomini, analista jefe de Economía&Regiones, hacia fin de año se habrá consumado una fuga de u$s21.000 millones, lo que implicaría un 90% más que el nivel registrado el año pasado y cerca del nivel récord de u$s23.700 millones que se había alcanzado en el convulsionado 2008.

Giacomini ve esta situación como un síntoma de recalentamiento de la economía.

"La Argentina no tiene fundamentals como para crecer a tasas chinas. Por eso, para mantener el actual nivel de consumo y actividad tiene que recurrir a políticas fiscales y monetarias expansivas que traen inflación", argumenta.

El economista Enrique Szewach señala que incluso puede darse la situación, aparentemente contradictoria, de que la gente respalde al Gobierno con su voto pero manifieste su desconfianza huyendo del riesgo soberano.

"En inglés hay una expresión muy gráfica respecto de esto: put your money, where your mouth is. Es decir, poner la plata en aquello que se respalda de palabra. Una cosa es hablar bien del Gobierno y votarlo. Otra, es ahorrar en la moneda que éste emite y respalda", escribe Szewach en su reporte.

Es en ese contexto en el que los agentes del mercado inmobiliario intentan ocupar el lugar que en otros países ocupan los bancos, los fondos de inversión o la bolsa de valores.

Lo expresaba con claridad Mario Gómez, director de la firma Toribio Achával, cuando tiempo atrás identificaba al dinero "en el colchón" como "la masa potencial de fondeo que los desarrolladores inmobiliarios procuran conquistar".

Y agregaba que, una vez tomado ese stock, el flujo de ingresos que seguirían sosteniendo la construcción sería el excedente del sector agroexportador.

Ese objetivo fue cumplido con creces. Tanto que muchos expertos señalan un vínculo cada vez más estrecho entre la industria de la construcción y la soja.

"En nuestra provincia el flujo de dinero que ingresa al mercado inmobiliario tiene una gran influencia del excedente que genera el campo -señala López, desde Córdoba. Todas las variables que afecten la cosecha se reflejan en nuestro mercado de forma contundente. Para muestra podríamos analizar el impacto que tuvo la 125 sobre nuestro sector en aquel año", afirma Gómez.

Hoy, con una cotización en torno de u$s500 por tonelada del "yuyito" y con una cosecha esperada récord, la expectativa es que el "sojaducto" siga lubricando al sector de la compraventa de propiedades.

Y que, en consecuencia la demanda siga sosteniendo los actuales precios de los departamentos, por más insólitos que parezcan.Una fortaleza que oculta una debilidad"El auge inmobiliario puede ser muy bueno para los desarrolladores, pero no es un síntoma de fortaleza de la economía sino que en el fondo revela un problema", expresa Cruces, de la UTDT.

En su visión, el hecho de que el ahorro no vaya al sistema financiero sino al sector inmobiliario trae dos consecuencias negativas: la primera es que dificulta aún más la posibilidad de crédito hipotecario para aquellos sin capital y condena a muchos a ser eternos inquilinos.

La segunda es que se genera ineficiencia en la asignación de los recursos.

Cruces los expresa gráficamente: "Cuando el dinero va al banco, sirve para financiar obras de infraestructura que necesita el país. En cambio, cuando se transforma en un departamento, esas divisas se convierten en un capital que no se reproduce y que sólo genera empleo para el encargado del edificio".