¿Cómo es el ingreso del IVA en AFIP para los servicios prestados desde el exterior?

/https://assets.iprofesional.com/assets/jpg/2018/02/453793.jpg)

La Resolución General AFIP 4.240/2018, explica Osvaldo Purciariello, especialista impositivo de Arizmendi, establece el procedimiento para el ingreso del Impuesto al Valor Agregado para los servicios digitales prestados desde el exterior cuando el prestatario no es un sujeto inscripto en el gravamen, cuyo hecho imponible fue incorporado por la Ley 27.430 de Reforma Tributaria.

Ingreso del IVA a servicios digitales del exteriorCuando las prestaciones de servicios digitales sean pagadas a sujetos residentes o domiciliados en el exterior, que integren el Apartado A del Anexo II de la mencionada Resolución General , por intermedio de entidades del país que faciliten o administren los pagos al exterior, estas deberán actuar en carácter de agentes de percepción y liquidación del impuesto e ingresar el monto correspondiente a la AFIP, en tanto los prestatarios no revistan la calidad de responsable inscripto en el Impuesto al Valor Agregado.

En caso de que el prestatario efectúe el pago del servicio digital mediante tarjeta de crédito y/o compra, la percepción del gravamen deberá practicarse en la fecha del cobro del resumen y/o liquidación de la tarjeta de que se trate, aun cuando el saldo resultante del mismo se abone en forma parcial, en cuyo caso la percepción deberá efectuarse en su totalidad en la fecha del primer pago. El importe de la percepción deberá consignarse -en forma discriminada- en el referido documento, el cual constituirá comprobante justificativo de las percepciones sufridas.

Si el pago del servicio digital se efectúa a través de tarjeta de débito, prepaga o similar, la percepción del gravamen deberá practicarse en la fecha de débito en la cuenta asociada o cuenta prepaga. Resultará comprobante justificativo suficiente de las percepciones sufridas el extracto o resumen bancario o documento equivalente de la cuenta afectada al sistema de tarjeta de débito, prepaga o similar, cuando estos detallen en forma discriminada e individualizada por operación las sumas percibidas.

Cuando el servicio digital se abone mediante un sujeto agrupador o agregador de medios de pago, la percepción deberá practicarse en la fecha de recepción de los fondos por parte del citado intermediario en el pago del servicio digital contratado por el prestatario. El importe de la percepción practicada deberá consignarse -en forma discriminada- en el resumen y/o liquidación y/o documento equivalente que reciba el prestatario, el cual constituirá comprobante justificativo de las percepciones sufridas.

Las entidades del país que faciliten o administren los pagos al exterior, también deberán actuar como agente de percepción y liquidación del impuesto e ingresar el monto correspondiente a la AFIP, cuando las siguientes condiciones se cumplan en forma conjunta:

1) Los destinatarios de los pagos sean sujetos que integren el Apartado B del Anexo II de la Resolución General

2) Se trate de un pago al exterior por un importe máximo de diez dólares estadounidenses (u$s10) o su equivalente en otra moneda.

3) Los prestatarios del servicio digital no revistan la calidad de responsable inscripto en el impuesto al valor agregado.

Para el ingreso e información de las percepciones practicadas serán de aplicación las formas, plazos y demás condiciones que establece el Sistema de Control de Retenciones (SICORE).

No obstante lo indicado en el párrafo anterior, los agentes de percepción podrán consolidar las operaciones en un único registro de percepción mensual por cada prestatario, en cuyo caso la fecha de la percepción a registrar será la del último día del mes que se liquida.

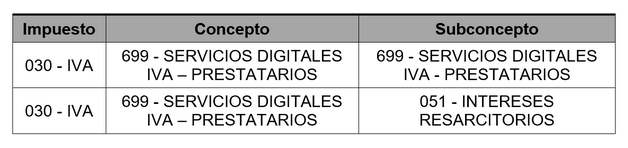

El código de régimen a utilizar será el siguiente:

Las percepciones practicadas tendrán, para los sujetos pasibles, el carácter de impuesto ingresado.

Cuando en el pago al prestador del exterior no medie un intermediario residente o domiciliado en el país, o cuando el intermediario que intervenga en el pago al exterior no deba actuar como agente de percepción y liquidación, los prestatarios deberán ingresar el gravamen correspondiente hasta el último día del mes en que se efectuó el pago al prestador del exterior.

Para determinar el importe del impuesto a ingresar, los prestatarios deberán aplicar la alícuota del gravamen sobre el precio neto de la prestación del servicio digital que resulte de la factura o documento equivalente extendido por el prestador del exterior. Cuando no exista factura o documento equivalente, o ellos no expresen el valor corriente en plaza, se presumirá que este es el valor computable, salvo prueba en contrario.

El ingreso del impuesto, así como -de corresponder- sus intereses resarcitorios, deberá realizarse mediante el procedimiento de transferencia electrónica de fondos a través de “Internet” utilizándose los códigos detallados a continuación:

Otras disposicionesCuando el prestatario considere que no le corresponde la percepción por no tratarse de una prestación de un servicio digital, podrá solicitar la devolución del gravamen percibido, en la forma y condiciones que establecerá la AFIP.

Disposiciones generalesLas disposiciones de la Resolución General entrarán en vigencia a partir del 27 de junio de 2018.