' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 17:15 14/04/25. Desarrollo por Downtack.com")

Reforma tributaria: alivio en Ganancias a nuevos profesionales y a los emprendedores

/https://assets.iprofesional.com/assets/jpg/2017/11/450148.jpg)

La sanción de la reforma tributaria trajo una gran sorpresa que será muy bienvenida por parte de los nuevos profesionales y emprendedores.

Esto es así, ya que a pedido del diputado Diego Bossio se decidió ampliar el alivio en el Impuesto a las Ganancias para los contribuyentes mencionados en el párrafo anterior.

Puntualmente, se establece un aumento en la deducción especial a computar. La deducción especial es un concepto que disminuye el peso final del Impuesto a las Ganancias que soportan los trabajadores.

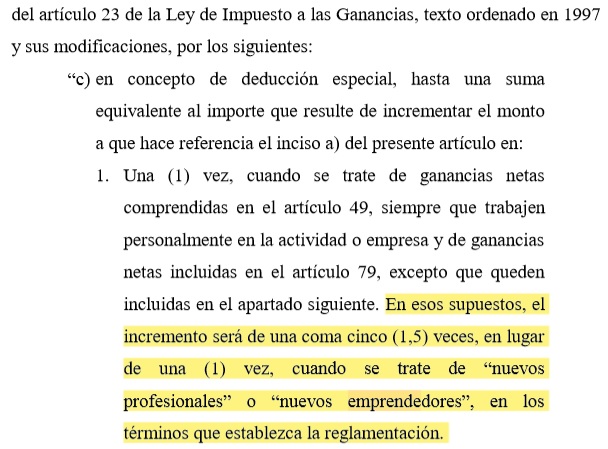

Más precisamente, el artículo quedó de la siguiente forma:

Antes de la reforma, y de acuerdo a los valores actualizados recientemente informados por la AFIP para 2018, un trabajador dependiente podía computarse como deducción especial 4,8 veces el valor del mínimo no imponible. A valores de 2018, el monto es igual a $321.205,96 anuales.

En tanto un trabajador autónomo, a valores de 2018, podía computarse como deducción especial sólo $66.917,91 anuales (equivalente a un mínimo no imponible). Y este valor no se incrementaba si era nuevo profesional o emprendedor.

Teniendo en cuenta la modificación, los valores que regirán para la deducción especial en 2018 son los siguientes:

- Empleados: $321.205,96 anuales (4,8 veces el mínimo no imponible).

- Autónomos: $133.835,82 anuales (2 veces el mínimo no imponible).

- Nuevos profesionales o emprendedores: $167.294,77 anuales (2,5 veces el mínimo no imponible).

Nuevos valores

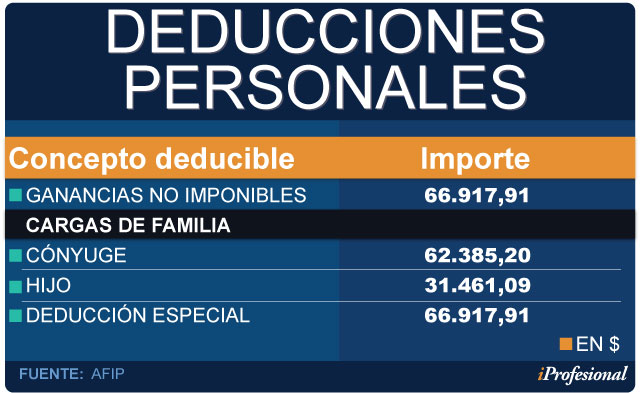

La AFIP ya actualizó los valores de las deducciones personales (mínimo no imponible, deducción especial y las cargas de familia) y los tramos de ingresos de las alícuotas que se utilizan para calcular la retención del Impuesto a las Ganancias durante 2018.

Los valores 2018 son los siguientes:

Por las ganancias no imponibles hasta $66.917,91 anuales.

Por el cónyuge $ 62.385,20 anuales.

Por cada hijo, hija, hijastro o hijastra menor de 18 años o incapacitado para el trabajo $31.461,09 anuales.

Por la deducción especial de cuarta categoría, hasta la suma de $66.917,91.-

Con estos nuevos valores los empleados pagarán menos impuesto a las ganancias sobre los salarios que cobren desde el primer día de enero.

Las actualizaciones de los valores están contempladas en la ley de Impuesto a las Ganancias, en sus artículos 23 y 90, donde se establece un parámetro específico de actualización a través del coeficiente de variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE).

Para las actualizaciones de los valores fue utilizado el índice RIPTE a octubre del 2017.

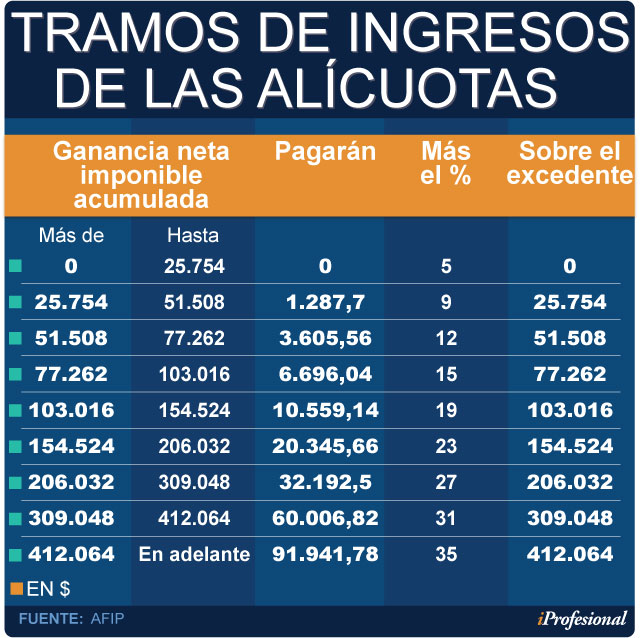

Pisos de tributación

Por lo tanto, un asalariado sin cargas de familia y sin otras deducciones por hacer, el ingreso promedio mensual a partir del cual soportará el Impuesto a las Ganancias, será de $29.855 netos o $35.971 (incluido el proporcional del aguinaldo).

En tanto, si se trata de un empleado con dos hijos a su cargo (por ser menores de 18 años o incapacitados para el trabajo) y que puede deducir a su cónyuge (porque no tiene ingresos propios o, si los tiene, no superan los $66.917,9 en todo el año), entonces el piso salarial en Ganancias será de $39.494,7 netos o $47.584 brutos.

Asimismo, se actualiza el valor máximo deducible por el pago de salarios y contribuciones del sistema de servicio doméstico. Para 2018, ese monto tope será de 66.916,91 pesos.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588927_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594230_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588736_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/593990_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593817_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592906_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/591054_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/593938_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/04/572011_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/589700_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/584707_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/584919_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/585460_landscape.jpg)