Por la fuerte demanda, los bancos amplían oferta de créditos hipotecarios UVA

/https://assets.iprofesional.com/assets/jpg/2017/11/450428.jpg)

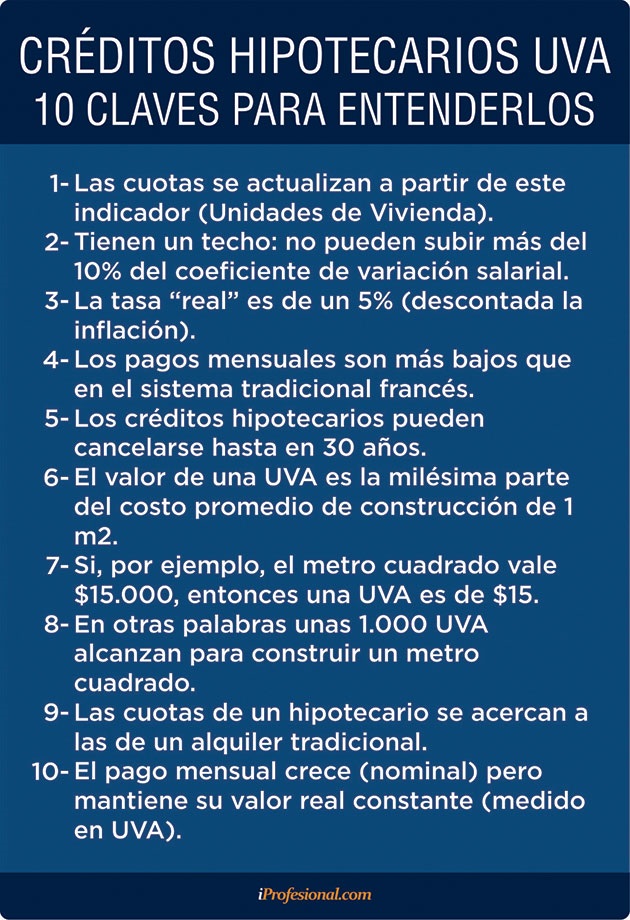

El método de indexación por UVA se ha convertido en un éxito al aplicarse a los créditos hipotecarios. Esto se debe, en gran medida, en que durante la etapa inicial las cuotas logran emparejar lo que sería el costo de un alquiler.

Debido a esto, los bancos comenzaron a ampliar su oferta de créditos UVA, al brindar mayores montos, plazos y destinos de utilización.

Un caso es el del Banco Hipotecario, que ya alcanzó a $1.536 millones otorgados en créditos para vivienda UVA durante el año, de los cuales en los últimos dos meses se registró un récord en la originación de 481 solicitudes por $595 millones.

Desde su lanzamiento en 2016, el Hipotecario lleva otorgados 1.846 préstamos, de los cuales 1.002 corresponden a mercado abierto y 844 a Procrear Solución Casa Propia, que es un crédito ajustable por UVA con subsidio estatal, reveló esta semana la entidad financiera.

El banco extendió los plazos hasta 30 años, amplió los montos a $5 millones, flexibilizó la relación cuota-ingreso hasta el 30% (desde el 25%), y aumentó el porcentaje de financiación hasta el 80% de la propiedad (antes hasta el 70%). De esta manera se mejoró notablemente el escenario para los tomadores de préstamos.

El Hipotecario también creó nuevas líneas crediticias en UVA para responder a las demandas del mercado, como el Crédito Puente para comprar una vivienda de mayor valor antes de vender la anterior. Y a esto se suma una línea para desarrolladores, destinada a financiar proyectos de obra y otorgar créditos individuales, como también la posibilidad de obtener un préstamo UVA para segunda vivienda.

El Banco Itaú es otro de los que incrementó su oferta de créditos UVA. A los clásicos hipotecarios para vivienda única y segunda vivienda, sumó otras líneas nuevas para compras de cochera, ampliación y refacción y locales comerciales.

En los hipotecarios en UVA, la tasa es del 7,9% anual, con un plazo de entre 10 y 30 años, y la financiación es del 50% del inmueble a hipotecar. La relación cuota-ingreso es del 25% y los ingresos netos mínimos requeridos son de $16.000.

"Con esta propuesta, proyectamos un 20% más de colocaciones hasta fin de año y para 2018 esperamos colocar cinco veces más de créditos hipotecarios que el acumulado durante este año", indicó el gerente de Productos Activos y Medios de Pago del Itaú, Cristian Portas.

"El préstamo promedio para un cliente de renta alta es de $2,5 millones, mientras que para la cartera general es de $1,5 millones", precisó.

En el caso de los créditos Procrear, se indicó que "el ticket promedio se ubica entre los $700.000 y los $800.000", con "el 78% de la cartera en créditos a 20 años, en una franja etaria que se concentra entre los 30 y 40 años para primera vivienda".UVA para Pymes

Las empresas también tienen como opción financiarse en UVA. El Banco Ciudad ofrece desde mediados de noviembre una nueva línea de créditos para potenciar proyectos de capital de trabajo y de bienes de capital de Pymes.

"Ahora también las Pymes cuentan con UVA para financiar sus proyectos con Banco Ciudad, tanto para capital de trabajo como para bienes de capital, a una tasa fija desde el 9,5% + UVA, con un plazo de hasta 48 meses", informó la entidad bancaria estatal.

En simultáneo con la nueva línea en UVA, el Banco Ciudad presentó una nueva plataforma digital para la atención a Pymes, donde se puede solicitar el contacto de un representante de la banca Pyme del Ciudad para el asesoramiento sobre este nuevo producto.

Ese asesoramiento podrá hacerse a través de este link.

La línea para Pymes completa la cartera UVA que el banco ya ofrece en créditos hipotecarios, personales y a desarrolladores inmobiliarios.

El presidente del Ciudad, Javier Ortiz Batalla, señaló que “la nueva línea en UVA permitirá a las Pymes financiarse a tasas de un dígito en una economía que se encamina a un segundo año consecutivo de reducción de la tasa de inflación que, por primera vez en una década, estaría debajo del 20% en 2018”.

Por su parte, el gerente de Banca de Empresas de la entidad, Claudio Saffirio, destacó que “esta línea en UVA surge en un momento adecuado, donde se va hacia una gradual reducción de la ex línea de Inversión Productiva y, con esta nueva alternativa en UVA, las empresas contarán con una oferta muy accesible de financiamiento”.