En septiembre deberían actualizarse las categorías del Monotributo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/11/437508.jpg)

En función de lo que ordena la ley 27.346, el mes que viene deberían actualizarse los parámetros de encuadre y las cuotas del Régimen Simplificado de Pequeños Contribuyentes.

La ley, que rige desde principios de este año, dice: “Los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, se incrementarán anualmente en el mes de septiembre en la proporción de los 2 últimos incrementos del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.”.

De acuerdo al último aumento anunciado de incremento de las jubilaciones del 13,32%, que rige desde el mes de septiembre, más el incremento que hubo en el mes de marzo de este año por 12,96%, las categorías del Monotributo deberían actualizarse un 26,28 por ciento.

El régimen anterior, que tuvo vigencia hasta diciembre del año pasado también tenía una cláusula que autorizaba a la AFIP a incrementar los montos de los parámetros, el artículo 52 de la ley 26565 establecía lo siguiente: “Facúltase a la Administración Federal de Ingresos Públicos (AFIP) a modificar, una vez al año, los montos máximos de facturación, los montos de los alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias”.

A pesar de ello, desde el 2010, momento en que comenzó a regir el sistema anterior, la AFIP sólo en el año 2013 incrementó los parámetros. Esta falta de actualización provoca que, con el paso del tiempo, más contribuyentes tengan que abonar las mensualidades correspondientes a las categorías más altas y que otros queden afuera del Régimen Simplificado.

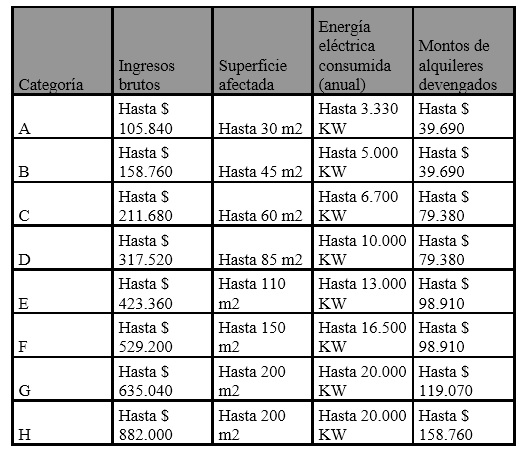

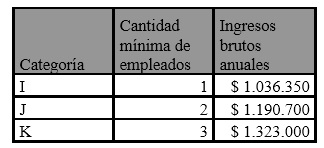

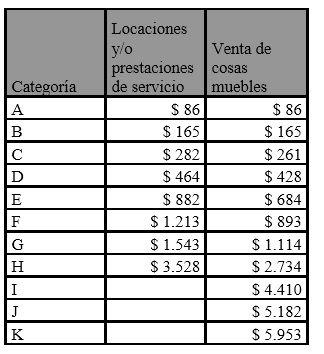

De modificarse los parámetros y los pagos las nuevas tablas serían las siguientes:

Cuánto habría que pagar de las cuotas de impuestos:

Cuánto habría que pagar por los pagos previsionales:

A 378 pesos.

B 416 pesos.

C 457 pesos.

D 503 pesos.

E 553 pesos.

F 609 pesos.

G 670 pesos.

H 737 pesos.

I 810 pesos.

J 891 pesos.

K 980 pesos.

Estos importes fueron modificados por la AFIP, el incremento proporcional antes no estaba y la ley no lo había previsto. Anteriormente todos los contribuyentes, independientemente la categoría que tenían de inscripción, abonaban $300 por mes.

La cuota del componente de obra social posee un mecanismo de ajuste autónomo, siendo de $419 para la afiliación individual y para cada una de las cargas de familia que fueron incorporadas.

El único valor que no actualizó la ley y no prevé actualizar es el precio unitario que permite estar en el Régimen Simplificado. Ese importe sigue, desde el año 2010, en $ 2.500. La falta de ajuste de este importe excluye, injustamente, a muchos pequeños comercios del Monotributo.