' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 20:31 11/04/25. Desarrollo por Downtack.com")

Las letras del BCRA vapulean al plazo fijo y se hacen fuertes en ahorristas y fondos comunes

/https://assets.iprofesional.com/assets/jpg/2017/06/444043.jpg)

Las Letras del Banco Central, conocidas como Lebac, se han convertido en la gran "vedette" del mercado financiero.

Y no es para menos, las altas tasas que ofrecen les permiten a los inversores hacerse de ganancias que no logran en ninguna otra parte del mundo.

Además, brindan una amplia cobertura ante la inflación y posibilitan que los ahorristas incrementen sus patrimonios en "moneda dura".

¿Cómo?, simplemente recurriendo a la "bicicleta financiera", o al carry trade, como lo denominan los funcionarios del Banco Central. En síntesis: desarmar tenencias en dólares e invertir en Lebac para luego, con lo obtenido, recomprar más billetes verdes.

A lo anterior se le suma otro atractivo: el riesgo es prácticamente nulo, ya que es el propio Banco Central quien emite estos títulos, y la entidad tiene un legajo intachable a la hora de cancelar sus compromisos.

En un principio, quienes monopolizaron esta alternativa fueron los bancos y los grandes inversores. Con el paso del tiempo, las Lebac fueron ganando el corazón (y el bolsillo) de los ahorristas.

Los bancos aportaron lo suyo, ya que comenzaron a ofrecer Lebac como parte de una estrategia tendiente a desalentar la captación de depósitos a plazo.

En consecuencia, la participación de los inversores minoristas fue creciendo a niveles antes impensados.

¿Lebac o plazo fijo?

Otra de las ventajas que poseen las Lebac respecto de un depósito bancario es su disponibilidad. Es decir, pueden venderse en cualquier momento recurriendo al mercado secundario.

Como si esto fuese poco, la sobretasa que ofrecen es abrumadora. "Con un 28% que rinde a interés compuesto, se ubica 8 puntos por encima del plazo fijo. Esto hace que muchos salgan de los depósitos y se pasen a estos títulos", sostiene Alejandro Bianchi, gerente de Inversiones de Invertir Online.

En su contra juega la existencia de una comisión, que parte del 0,1% y llega al 0,5%, con montos mínimos que varían según el banco o casa de Bolsa a través del cual se canaliza la operación.

Es por eso que los expertos aconsejan operar con montos superiores a los $50.000.

¿Qué son y cómo funcionan las Lebacs?

Tiempo atrás, si bien las Lebac mostraban entre sus principales atractivos un riesgo acotado y un altísimo rendimiento, los pequeños o medianos ahorristas sentían que estaban lejos de su alcance.

Con el paso del tiempo, esa sensación se fue revirtiendo, y muchos de los que tradicionalmente se volcaban a los depósitos comenzaron a asesorarse para no perder el tren de los altos rendimientos.

En primer lugar, estas Letras no son otra cosa que títulos de deuda en pesos que emite el Banco Central a diferentes plazos de vencimiento.

En cada una de las licitaciones (que ahora se realizan el tercer martes de cada mes), la entidad sale a ofrecérselas al mercado, a plazos que van desde los 35, 63, 91 y hasta los 270 días.

La tasa -que surge de la compulsa entre oferta y demanda-, se fija en base a la cantidad de requerimientos que recibe el Banco Central, por un lado, y a la marcha de la política monetaria que la entidad establece, por otro.

Desde Inversor Global señalan que todo aquel que quiera subirse a la "lebacmanía", lo primero que debe hacer es abrir una cuenta en una entidad financiera, banco comercial o sociedad gerente.

Los fondos comunes multiplican sus tenencias

Los bancos no fueron los únicos que dieron impulso a esta alternativa para canalizar el dinero.

Muchos fondos comunes de inversión también se han volcado a estos títulos. En particular, aquellos que administran carteras con una alta proporción de bonos.

Esta predilección fue cobrando mayor protagonismo en la medida en que el Banco Central fue manteniendo un alto premio.

La entidad necesita ir renovando en cada licitación miles de millones de pesos (roll over). Y si no ofrece una tasa muy elevada, corre el riesgo de no encontrar inversores suficientes (demanda) para colocar esa oferta.

Desde la City señalan que no es que el BCRA no quiera bajarla. Más bien, se le dificulta hacerlo, ya que el mercado no lo convalidaría.

"El rendimiento de las Lebac surge de licitaciones con propuestas de adquisición a diferentes precios. Es un proceso que el Banco Central no controla en su totalidad", señala Miguel Zielonka, director de Econviews.

Por lo pronto, dicho proceso -del que participan bancos, fondos comunes e inversores- viene dejando en evidencia que la tasa será difícil de bajar.

En la City creen que habrá "lebacmanía" para rato y que el atractivo por estos títulos fue en aumento luego de que numerosos fondos comunes de inversión comenzaran a incorporarlos en sus portafolios.

"En el último tiempo crecieron mucho las suscripciones de Lebac, la cantidad de cuentas y los montos, ya que forman parte de muchos fondos de renta fija", ilustra Ramiro Marra, director de Bull Market Brokers.

Además, este directivo resalta que "alrededor de un tercio de las Letras en pesos del BCRA ya fueron incorporadas a las carteras de los fondos comunes".

La mayor parte de las recomendaciones brindadas por agentes de bolsa y bancos se vinculan con los fondos de inversión de renta fija (bonos) en pesos denominados "T+1".

¿Qué son los T+1? Se caracterizan por una particularidad: si el inversor quiere desuscribirse, puede disponer de su capital en 24 horas.

Jacqueline Maubré, CEO de la financiera Cohen, expresa: "Las Lebac lejos están de ser sólo un fenómeno de este momento. Los fondos comunes de inversión son muy nobles, ya que siempre tienen stocks que devengan más que la tasa presente".

Así las cosas, hoy día se observa un número muy amplio de estos fondos que conforman sus carteras casi exclusivamente con Lebacs. De este modo, logran captar buena parte de una demanda que antes estaba insatisfecha.

"Mantenemos una gestión activa en la búsqueda de capturar buenas tasas y maximizamos los retornos de corto plazo con las colocaciones del Banco Central", señalan desde Alpha fondos de inversión, la sociedad gerente del ICBC.

Para Manuel Yansen, Portfolio Manager de Balanz Capital, los beneficios radican en la disponibilidad casi inmediata del dinero (T+1).

A esto se suma "el hecho de poder delegar decisiones de inversión en profesionales con gran experiencia en el mercado, lo que posibilita conseguir rendimientos que superan ampliamente al de los plazos fijos", indica.

En cuanto a las comisiones, que van del 1% al 3% anual, se descuentan automáticamente de la rentabilidad del fondo.

Los analistas de Inversor Global apuntan que quienes operan a través de los fondos cuentan con la ventaja de quedar exentos del Impuesto a las Ganancias, si bien son alcanzados por Bienes Personales.

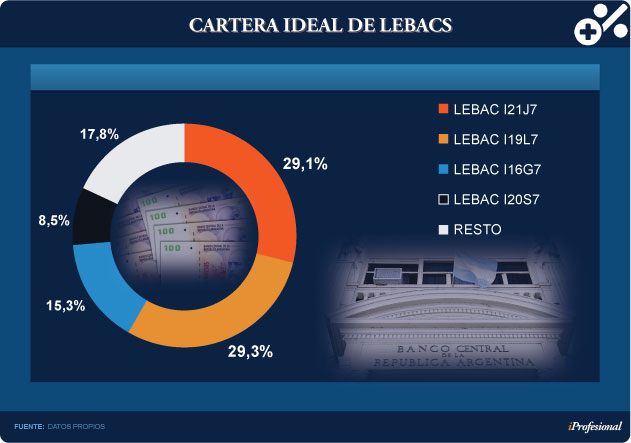

La cartera que eligen los fondos

Un análisis de los fondos que muestran los mayores patrimonios y mejores rendimientos en lo que va del año, permite establecer cuál es la cartera ideal en este aspecto.

En tal sentido, la misma se concentra mayoritariamente en solo tres de ellas:

1. Una de muy corto plazo (vence el 21 de junio). Se la conoce en la jerga como "Lebac I21 J7" y representa cerca del 30% de la cartera total.

Esto, producto del atractivo que surge de su rendimiento nominal, que alcanza al 25%.

El monto vigente supera los $520 millones y, cuando venza, el Banco Central la renovará por otra a más largo plazo.

2. Con el mismo peso porcentual (30% de la cartera) aparecen las Lebac que vence un mes después, en julio.

La tasa nominal en este caso es el 26% y el monto se ubica por encima de los $200 millones.

3. En tercer lugar aparecen las Lebac que vencen el 16 agosto (I 16 G7), que rinde poco más del 25%.

El 26% restante se reparte entre otras Letras cuyos vencimientos llegan hasta febrero.

Lo que viene

"Más allá de que este tipo de fondos concentra gran parte de las inversiones, la perspectiva es que todo siga el mismo rumbo, de la mano del desarrollo de la industria", indica Yansen.

Según los analistas, "la tasa real deberá recorrer un terreno positivo, coincidentemente con las expectativas de mercado publicadas por el Banco Central".

Para Bianchi, la permanencia del atractivo de las Lebac responde a la decisión de la entidad de mantener las tasas altas.

¿Cómo repercute el calendario electoral? "Con los bonos no se podrá hacer una buena diferencia. Las acciones ya han venido ganando 30% en dólares en el año, ¿cuánto más les queda? Para los inversores de afuera, la gran alternativa pasa por seguir apostando a las tasas de estos títulos", señala un banquero de la City.

Según detalla, hay muchos fondos del exterior subidos a las Lebacs. Si bien el Central limitó las compras de los no residentes (en mayo del año pasado), los grandes jugadores se las ingeniaron para mantenerse activos.

Concretamente, tal como requiere la normativa actual, abrieron cuentas en la Argentina para poder operar las Letras vía un banco corresponsal, quedando así habilitados para adquirirlas.

"No pueden creer el regalo que les ofrecen. Se tiran de cabeza para comprarlas. De mi cartera de clientes, nadie se bajó", expresa.

El ingreso de dólares del exterior para apostar por activos locales está en niveles récord: en abril ingresaron fondos para inversiones de cartera en pesos por unos u$s3.600 millones, a través del mercado de cambios.

Desde mayo de 2016 hasta abril (último dato oficial disponible), esa entrada fue nada menos que de u$s22.600 millones.

En el mercado coinciden en afirmar que ese flujo de dinero continuará dirigiéndose hacia las Lebac, en un contexto en el que semejantes rendimientos son imposibles de conseguir en otras latitudes.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593007_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594106_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593601_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594379_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594340_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594179_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/07/580480_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594427_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594377_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/592392_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594424_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594423_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592615_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593689_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593531_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/04/571957_landscape.jpg)