Blanqueo: la AFIP explica las claves para suscribir al compromiso de adhesión

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/03/441060.jpg)

Debido a la extensión del plazo para completar la documentación, la Administración Federal de Ingresos Públicos (AFIP) ya modificó el software (aplicativo) que permite adherir al blanqueo.

En efecto, al ingresar al aplicativo, el contribuyente encuentra que incorporaron una nueva herramienta que se denomina "Compromiso de adhesión".

Antes del cambio, no se podía generar el Volante Electrónico de Pago (VEP) sin ingresar los datos previos.

A través de un breve instructivo que aparece al entrar al momento de adherir al régimen de blanqueo de capitales, el organismo a cargo de Alberto Abad explica las claves para suscribir al compromiso de adhesión.

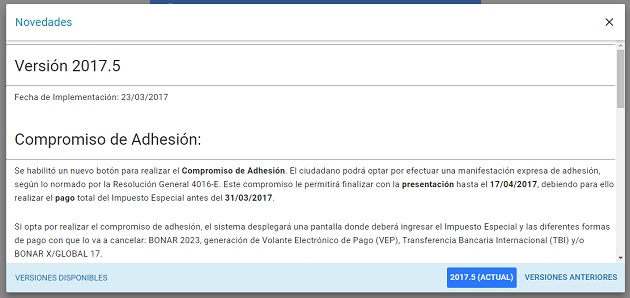

Desde el fisco nacional, explican que "se habilitó un nuevo botón para realizar el compromiso de adhesión".

"El ciudadano podrá optar por efectuar una manifestación expresa de adhesión. Este compromiso le permitirá finalizar con la presentación hasta el 17 de abril próximo, debiendo para ello realizar el pago total del impuesto especial antes del 31 de marzo próximo", advierte el instructivo.

"Si opta por realizar el compromiso de adhesión, el sistema desplegará una pantalla donde deberá ingresar el impuesto especial y las diferentes formas de pago con que lo va a cancelar: BONAR 2023, generación de Volante Electrónico de Pago (VEP), Transferencia Bancaria Internacional (TBI) y/o BONAR X/GLOBAL 17.

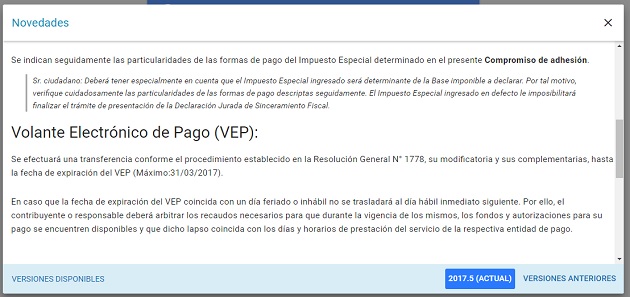

A continuación, la AFIP indica seguidamente las particularidades de las formas de pago del impuesto especial determinado en el compromiso de adhesión.

"Se deberá tener especialmente en cuenta que el impuesto especial ingresado será determinante de la base imponible a declarar. Por tal motivo, verifique cuidadosamente las particularidades de las formas de pago. El impuesto especial ingresado en defecto le imposibilitará finalizar el trámite de presentación de la declaración jurada de Sinceramiento Fiscal", advierte el organismo de recaudación.

Volante Electrónico de Pago (VEP): se efectuará una transferencia, hasta la fecha de expiración del VEP (máximo:31 de marzo próximo).

En caso que la fecha de expiración del VEP coincida con un día feriado o inhábil no se trasladará al día hábil inmediato siguiente. Por ello, el contribuyente o responsable deberá arbitrar los recaudos necesarios para que durante la vigencia de los mismos, los fondos y autorizaciones para su pago se encuentren disponibles y que dicho lapso coincida con los días y horarios de prestación del servicio de la respectiva entidad de pago.

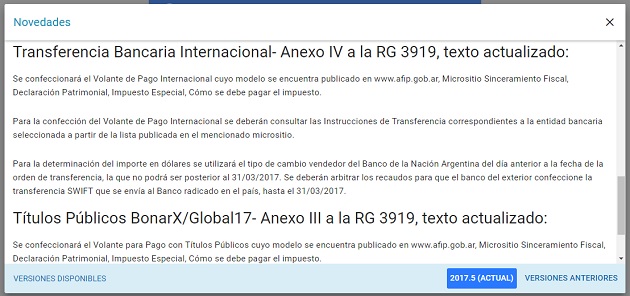

Transferencia Bancaria Internacional: se confeccionará el Volante de Pago Internacional (VPI).

Para la confección del Volante de Pago Internacional se deberán consultar las instrucciones de transferencia correspondientes a la entidad bancaria seleccionada a partir de la lista publicada en el mencionado micrositio.

Para la determinación del importe en dólares se utilizará el tipo de cambio vendedor del Banco de la Nación Argentina del día anterior a la fecha de la orden de transferencia, la que no podrá ser posterior al 31 de marzo próximo. Se deberán arbitrar los recaudos para que el banco del exterior confeccione la transferencia SWIFT que se envía al Banco radicado en el país, hasta el 31 de marzo próximo.

Títulos Públicos BonarX/Global17: se confeccionará el Volante para Pago con Títulos Públicos.

Para la determinación del valor nominal en dólares se utilizará el tipo de cambio vendedor del Banco de la Nación Argentina a la fecha de cierre del día hábil anterior a la orden de transferencia a la cuenta comitente de la AFIP radicada en el Banco de la Nación Argentina N°334204719. La transferencia a la cuenta comitente de la AFIP se deberá realizar hasta el 31 de marzo próximo.

Plazo de gracia

Si bien no se trata de una prórroga, la AFIP otorgó un "plazo de gracia" hasta el 17 de abril próximo para concluir trámites complementarios referidos al régimen de blanqueo de capitales.

Desde el organismo que conduce Alberto Abad aseguran que no se trata de una prórroga ya que el total del impuesto especial debe estar cancelado al 31 de marzo próximo a través del Volante Electrónico de Pago (VEP) correspondiente.

El otorgamiento del "plazo de gracia" se oficializó a través de la publicación de la resolución general 4016 en el Boletín Oficial.

A través de un comunicado de prensa la AFIP "ratifica que hasta el 31 de marzo de 2017 se deberá abonar la totalidad del impuesto especial que corresponda a la declaración de bienes, o en su caso sustituir el pago con Bonar 2023. En tanto que la documentación faltante se podrá completar hasta el 17 de abril".

"Vencido el plazo del 31 de marzo no se podrá ampliar el valor de lo declarado", advierten desde el fisco nacional.

El organismo de recaudación recuerda "que el impuesto especial es del 5% para los inmuebles, del 15% para el resto de los bienes, siempre y cuando se abone mediante transferencia bancaria nacional o internacional".

"En caso de que se opte por la suscripción del Bonar 2023 (bono mágico), deberán hacerlo por un monto equivalente a un tercio del total de fondos (cuentas bancarias) a sincerar", agregaron.

Luego del pago, la resolución de la AFIP establece que hay tiempo hasta el 17 de abril para incorporar las tasaciones en el caso de inmuebles a través del sitio web del organismo de recaudación.

Qué dice la norma

La resolución general 4016 establece que "se considerarán formalizadas en tiempo y forma -con carácter opcional- las solicitudes de adhesión o complementación al sistema voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior, siempre que al 31 de marzo de 2017 se manifieste inequívoca y expresamente la intención de exteriorización".

La manifestación expresa tendrá como condición inexcusable:

a) Haber ingresado al 31 de marzo de 2017 la totalidad del impuesto especial que corresponda abonar por el sinceramiento, o

b) haber afectado a la citada fecha los fondos a alguna de las alternativas (por ejemplo, Bonar 2023).

La manifestación expresa se efectuará a través del servicio “Ley 27.260 - Declaración voluntaria y excepcional de bienes en el país y en el exterior”, disponible en el sitio web de la AFIP y consistirá en el compromiso de completar la pertinente declaración, con el cumplimiento de la totalidad de las obligaciones hasta el 17 de abril de 2017, inclusive.

"Esta manifestación expresa implicará el reconocimiento de la existencia y valuación de bienes a declarar, no admitiéndose en ningún caso ampliación alguna de la base imponible posterior al 31 de marzo de 2017", concluye la norma.