La AFIP ajustó pasos para solicitar la adhesión al IVA trimestral

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/07/421930.jpg)

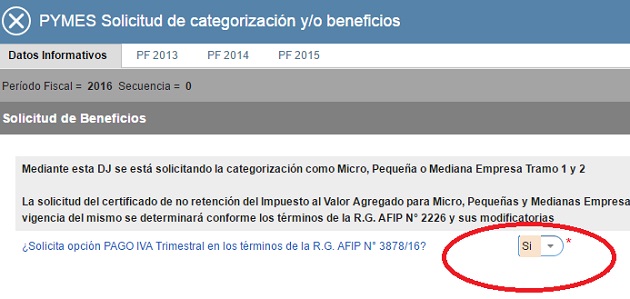

La Administración Federal de Ingresos Públicos (AFIP) estableció nuevos beneficios para las pequeñas y medianas empresas (Pyme). Uno de los más importantes, es la posibilidad de pagar el Impuesto al Valor Agregado (IVA) cada tres meses.

Para acceder a esta ventaja, el organismo de recaudación estableció que aquellos responsables que se encuentren habilitados para obtener las ventajas, estarán obligados a utilizar el "Sistema de Cuentas Tributarias".

A los fines de cumplir con sus obligaciones de presentación y pago deberán:

a) Presentar de forma mensual las respectivas declaraciones juradas del IVA, según el cronograma de vencimientos generales fijado por la AFIP para cada año calendario.

b) Ingresar de forma trimestral el gravamen de cada período fiscal, utilizando exclusivamente el procedimiento de transferencia electrónica de fondos, hasta el día que -de acuerdo con la terminación de la CUIT del responsable- fija el cronograma de vencimientos vigente.

El procedimiento para gozar de este beneficio fue ajustado en los últimos días por el organismo a cargo de Alberto Abad.

Paso a paso

Desde el Blog Contadores en Interacción, los expertos explicaron el procedimiento a realizar para solicitar la cancelación trimestral del IVA para aquellos contribuyentes que revistan la categoría Pyme:

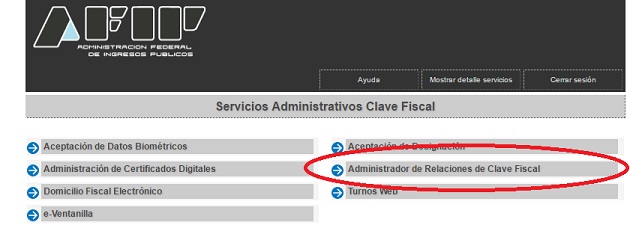

1) Dar de alta el servicio denominado “PYME Solicitud de categorización y/o Beneficios”, ingresando a Administrador de Relaciones Clave Fiscal.

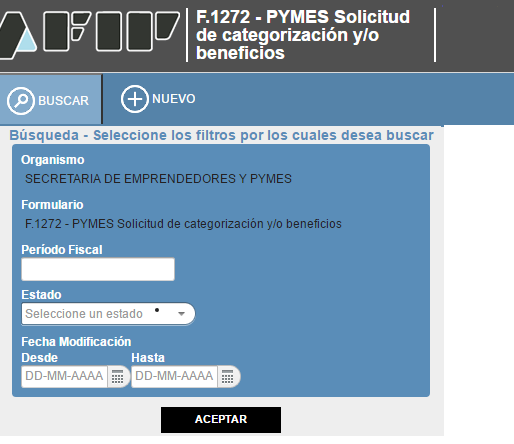

2) Volver a ingresar, con clave fiscal, al servicio denominado “PYME Solicitud de categorización y/o Beneficios”.

Consignar el período fiscal desde el cual se solicita la adhesión al IVA trimestral.

Es necesario tener registrada la dirección de mail, caso contrario el sistema obliga a dar de alta la misma ingresando al sistema registral, opción registro tributario y administración de mail.

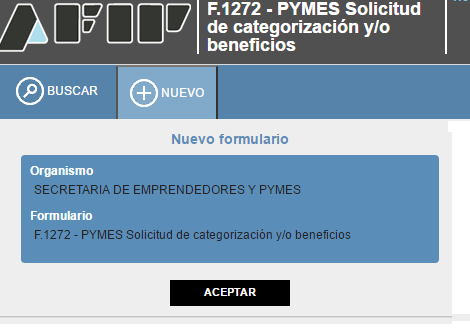

3) Dentro del servicio, mediante la declaración jurada se manifestará la solicitud de categorización como Micro, Pequeña o Mediana Empresa Tramo 1 y 2.

4) El sistema consignará datos del contribuyente los que deberán ser controlados y en caso de estar todos correctos seleccionar siguiente para pasar a la pantalla en donde se controlarán los importes de los ingresos anuales.

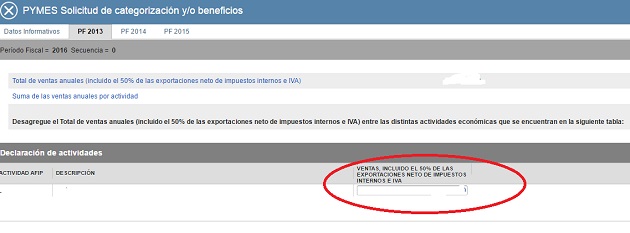

5) El sistema mostrara para cada año los ingresos anuales del contribuyente los cuales deberán ser confirmados realizando el ingreso de la composición de los mismos entre las distintas actividades en las que se encuentre inscripto. Este ingreso se deberá realizar para los tres años fiscales.

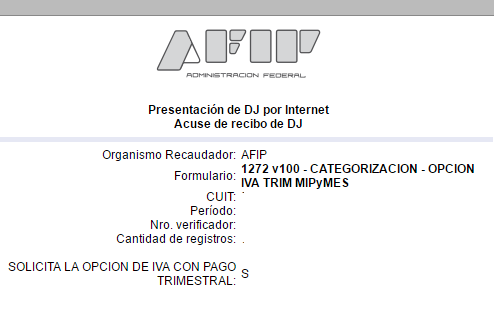

6) Por último se debe seleccionar presentar.

Dichos contribuyentes serán informados a través del “Domicilio Fiscal Electrónico” de la aprobación o rechazo de su categorización como Pyme, mediante los siguientes códigos y su correspondiente descripción:

099 Solicitud Rechazada

272 Micro Empresa. Ley 25300

274 Pequeña Empresa. Ley 25300

351 Mediano Empresa - Tramo 1. Ley 25300

352 Mediano Empresa - Tramo 2. Ley 25300

En el caso de ser aceptada la solicitud de pago trimestral en IVA, serán comunicados a través del “Domicilio Fiscal Electrónico", mediante la siguiente caracterización:

353 IVA TRIMESTRAL MICRO,PEQUEÑA Y MEDIANA EMPRESA

En el caso de empresas vinculadas o controladas, podrán declarar con qué empresas está relacionada, qu+e tipo de vinculación, y el porcentaje de vinculación.

Dentro del servicio, se desplegará una pantalla en donde se deberá seleccionar el país de constitución de la sociedad, de la CUIT seleccionada controlada, controlante, o vinculada. Luego, a los efectos de continuar con el proceso de categorización, cada accionista deberá completar el formulario 1272.

Para el supuesto que esté controlada o vinculada por una sociedad constituida en el extranjero, esta deberá remitir sus últimos tres balances a la Mesa de entradas del Ministerio de Producción.