"Quiero un país donde todos sean propietarios".

"La cuota tiene que equivaler a un alquiler. Una familia tiene que poder acceder a una vivienda pagando $2.000 mensuales".

Estas fueron las primeras declaraciones de Javier González Fraga luego de que se hiciera pública su designación al frente del Banco Central.

Dijo lo que buena parte de la sociedad quiere escuchar y sus palabras sonaron como música para los oídos.

En una primera impresión, el objetivo luce tan alentador como inalcanzable. Tanto, que si llegase a cumplirlo podría postularse como presidente e incluso ganar, dada la importancia que le asignan los argentinos al techo propio.

Pero claro, antes de subirse a semejante tren de optimismo conviene repasar cómo está hoy en día el mercado del crédito para la vivienda. En otras palabras, cuál será la "herencia recibida".

Por lo pronto, González Fraga no enfrentará un escenario tan complejo como el de su antecesor, Carlos Melconian.

Más bien, observará que los créditos a tasa variable terminaron el 2016 con una tendencia a la suba tan marcada que muchos ya califican como "boom".

Tal es así que los hipotecarios ya aprobados y adjudicados, en conjunto por la banca pública y privada, durante 2016 sumaron más de $18.000 millones.

- El Banco Nación entregó hasta diciembre $8.000 millones

- El Banco Santander Río, unos $10.000 millones

- El Banco Hipotecario, cerca de $400 millones

- El Galicia, un total de $200 millones

Los montos colocados mes a mes superaron ampliamente las expectativas de los ejecutivos bancarios y también de los funcionarios del Banco Central.

Sólo en diciembre se colocaron casi $2.400 millones de nuevos créditos y, de ese total, el 80% fueron a tasa variable, según datos del BCRA.

González Fraga, hombre de números, buscará las estadísticas de meses anteriores para indagar acerca de la evolución de esta línea de financiamiento.

Se sorprenderá gratamente al ver que los hipotecarios a tasa variable aumentaron la friolera de un 530% en los últimos seis meses.

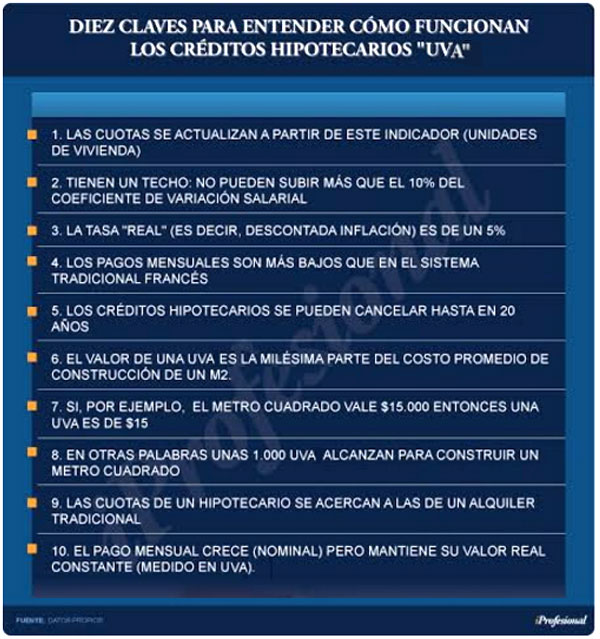

Son los que ajustan por "UVA", es decir, en función del índice de precios al consumidor.

:quality(70)/http://assets.iprofesional.com/assets/jpg/2017/01/439278.jpg)

Volverá a hacer las cuentas para asegurarse que no hay ningún error de cálculo y luego posará su mirada en el archivo excel que hace referencia a los préstamos para la vivienda otorgados a tasa fija.

Hará la cuenta una y otra vez y constatará que también repuntaron muy fuerte: casi un 150%.

Finalmente, irá a la columna del archivo que dice "monto total" y levantará las cejas asombrado al ver que la calculadora le indica que creció un impactante 380%.

Con estos números sobre su escritorio, comenzará a hilar un poco más fino. Indagará sobre las entidades que están entregando hipotecarios y contará un total de 14.

Repasará una por una y verá que todas muestran elevadas tasas de crecimiento.

:quality(70)/http://assets.iprofesional.com/assets/jpg/2017/01/439287.jpg)

Ya a esta altura, llamará a alguno de sus asesores y juntos comprobarán que el impulso de las nuevas líneas UVA ha sido tal que, en apenas un semestre, duplicaron su "share" con respecto a los de tasa fija.

De "1,7 veces" (variable vs. fija) la relación pasó a 4,3 veces. Todo un síntoma de cambio en la forma de pensar de muchos argentinos, si se tiene en cuenta el tradicional pánico a endeudarse a un tipo de interés sujeto a modificaciones.

La herencia

En el análisis "uno a uno", banco por banco, González Fraga encontrará que el Banco Santander Río superó los $10.000 millones entre créditos UVA y Procrear, por solicitudes presentadas en el último semestre.

Banco Galicia posee cerca de 1.000 trámites en curso. Buena parte de esa cantidad finalizará en escrituras en enero. El monto promedio de los préstamos es de $600.000 (u$s38.000).

La segunda versión, también aprobada por el Banco Central, se denomina UVI, que toma como referencia la evolución del costo de la construcción. Surgió de una iniciativa del senador Julio Cobos y fue aprobada por el Congreso de la Nación.

Cuando Fraga, en su planilla de Excel, llegue al renglón "Banco Nación" encontrará una aclaración al pie de la página.

La propuesta diseñada por su antecesor constaba de tasa fija en los tres primeros años y variable en los siguientes. El mecanismo de actualización no es por inflación (como en los UVA de Sturzenegger) sino por el coeficiente de variación salarial (CVS).

- Bajo esta metodología, la entidad registró un récord en diciembre: 1.180 escrituras, casi un 60% más que el mes anterior.

- Además, cerró 2016 con cerca de 6.000 (escrituras), que involucran $4.128 millones.

"El interés ha ido aumentando con el correr de los meses. La tendencia fue claramente ascendente desde junio, cuando lanzamos nuestra propia línea", aseguró Melconian.

Otros bancos, en tanto, plantean propuestas con tasa fija al inicio para luego ajustar por Badlar (la que se paga por depósitos de más de un millón de pesos) más un determinado plus.

Es el caso del HSBC, que posee una línea destinada a primera y segunda vivienda, a tasa combinada, monto máximo de 3,6 millones y cancelable a 20 años.

Ofrece la posibilidad de pactar un interés fijo a tres años (21% anual), a cinco (19%) o a siete (18%). Los años subsiguientes son tasa variable más un plus de 400 puntos básicos.

Bajo esta modalidad, la entidad comandada por Gabriel Martino prevé colocar $800 millones en una primera etapa.

Junto con el incremento de los montos otorgados en nuevos créditos a tasa variable, se registró un notorio aumento de los plazos acordados: se pasó de un promedio de 13 años a 18 años.

El monto aproximado es de $1 millón, cancelable en 18 años, y por el 60% del valor de la propiedad.

Son varias las entidades que experimentan esta fuerte recuperación de los créditos hipotecarios.

Para los hipotecarios ajustables, los montos promedian $1 millón (u$s60.000) por carpeta aprobada.

Cuotas para todos los gustos

La gama de opciones de financiación creció en forma notoria, al igual que las diferencias de cuota según la entidad.

A modo de ejemplo, puede considerarse un departamento standard de 65 metros cuadrados en Capital Federal que cotiza a u$s120.000, o su equivalente en pesos: $2 millones.

En líneas generales, la información que brinda cada banco hace referencia a:

- Monto máximo a otorgar

- Porcentaje a financiar sobre el valor de la vivienda

- Plazo

- Tasa fija

- Modalidad de ajuste y tasa

- Relación cuota / ingresos

- Aporte inicial

Con estos datos, iProfesional realizó un relevamiento de lo que ofrecen las diferentes entidades:

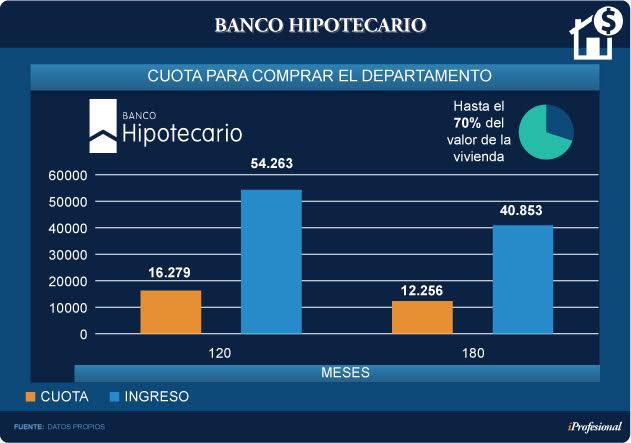

-Banco Hipotecario

Financia hasta $2 millones (u$s120.000) y con tope en el 70% del valor de la propiedad.

El plazo de cancelación es de 15 años y el préstamo ajusta por UVA, más un plus del 5,5%.

La relación cuota-ingreso es hasta el 30% y el aporte para completar la operación ronda los $500.000 (u$s30.000). Las cuotas e ingresos mínimos son las que se exponen en el siguiente gráfico:

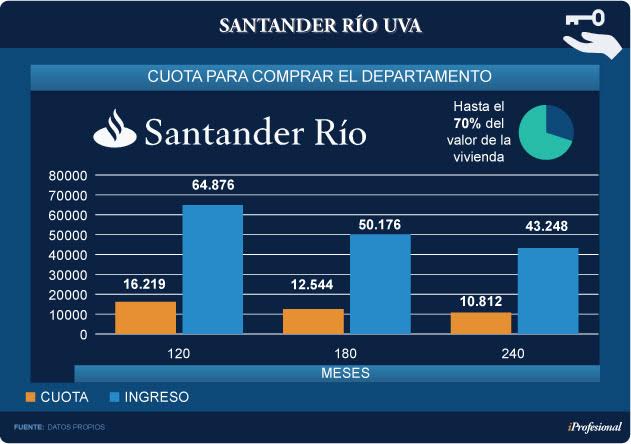

-Santander Río

Ofrece un crédito ajustable por UVA a 20 años y con tasa adicional del 7,24% anual.

La cuota no puede superar el 25% del ingreso del grupo familiar y financia hasta el 70%, con tope en los $3,6 millones.

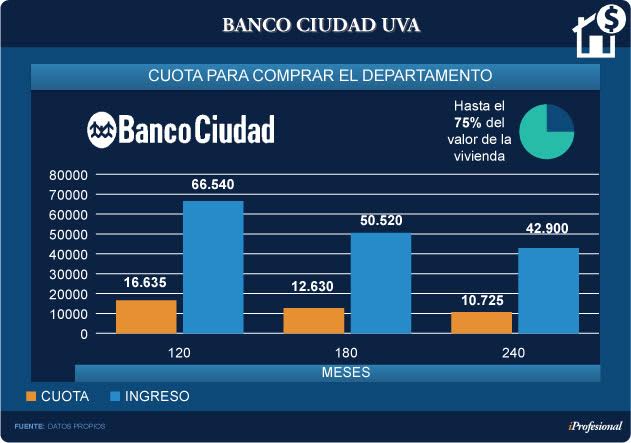

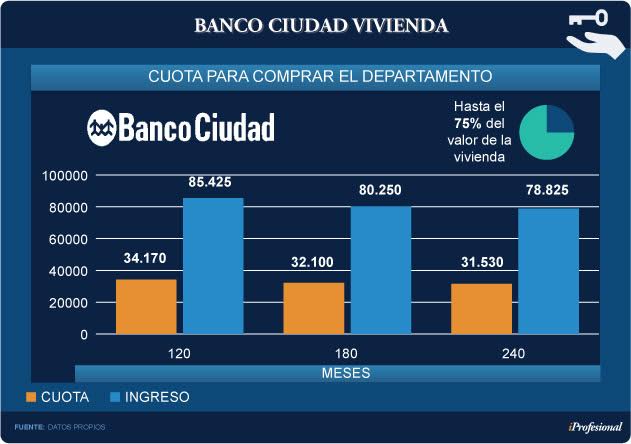

-Banco Ciudad

La entidad propone dos líneas:

-Banco Ciudad UVA: el monto máximo es de u$s120.000 (75% del valor de la unidad). Se cancela a 20 años y la relación cuota ingreso es del 25%. El esquema de pagos es el siguiente:

-Banco Ciudad Vivienda: financia hasta u$s150.000 a un interés del 25% anual el primer año. Luego se remplaza por una tasa equivalente a la de un plazo fijo más 250 puntos básicos.

La relación cuota-ingreso se eleva al 40%, de modo tal que para los primeros doce meses el esquema es el siguiente:

-Banco Nación

La línea denominada "Banco Nación Tu Casa" ofrece hasta u$s175.000 a 12 años de plazo. Ese monto no puede superar el 80% del precio de la unidad.

La relación cuota-ingreso es del 30% y la tasa será fija (14%) para los primeros tres años. Luego los pagos mensuales pasan a ajustarse según la tasa del propio banco para préstamos hipotecarios.

-HSBC

El máximo es de u$s220.000 y no podrá exceder el 75% del valor del inmueble. La cuota máxima debe ser inferior al 30% del ingreso familiar.

El esquema para un préstamo a 240 meses permite elegir una tasa determinada según el plazo -que va de 3 a 10 años-, para luego aplicarse la Badlar más 400 puntos básicos.

Hipotecas crecen 36% anual

Este mayor dinamismo en hipotecarios refleja en buena medida la reacción que viene mostrando el sector inmobiliario.

Sólo en noviembre de 2016, el total escriturado en Capital mostró un crecimiento del 45% respecto de igual mes del año anterior, por un monto total de $9.500 millones.

El monto promedio por transacción fue de casi $1,9 millón, equivalente a u$s124.000.

En cuanto a las operaciones con hipoteca, sumaron un 85% más que en noviembre de 2015, apalancando 15% del total de escrituras. En este caso, el monto promedio fue de u$s90.000.

A lo largo del año, las operaciones con garantía hipotecaria superaron las 5.000, cifra que da cuenta de un incremento del 36% respecto de igual período del año anterior.

González Fraga tiene por delante una difícil misión. Es que no será fácil que su expresión "quiero un país donde todos sean propietarios" se transforme en realidad.

Pero al menos, para su ajetreada tarea -y ante una vara de medición tan alta como la que se propuso- tiene un aliciente: la "herencia recibida", en este caso, no es tan mala.

' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 22:23 07/04/25. Desarrollo por Downtack.com")

:quality(85)/https://assets.iprofesional.com/assets/jpg/2016/07/433274.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594108_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpeg/2025/03/593798_landscape.jpeg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591402_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594004_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594114_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/05/554024_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594035_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594123_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588843_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593148_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591549_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594104_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591888_landscape.jpg)