' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 12:50 12/04/25. Desarrollo por Downtack.com")

La AFIP extiende hasta el 31 de marzo de 2017 el plazo del "tapón fiscal"

/https://assets.iprofesional.com/assets/jpg/2016/10/436493.jpg)

La Administración Federal de Ingresos Públicos (AFIP) extiende hasta el 31 de marzo de 2017 el plazo para que los contribuyentes cumplidores puedan adherirse al denominado "tapón fiscal" en el marco del blanqueo de capitales.

El titular del organismo, Alberto Abad, lo adelantó este lunes en la conferencia que compartió con el Ministro de Hacienda Alfonso Prat Gay para detallar la marcha del sinceramiento que tuvo su primer cierre de etapa.

Abad señaló que la extensión del plazo se debió al "efecto remolón", es decir a la costumbre argentina de pagar todo a último momento.

La decisión se oficializó a través de la resolución general 3951 publicada este miércoles en el Boletín Oficial:

El "tapón fiscal" significa que el organismo a cargo de Alberto Abad presume que lo declarado el año pasado es correcto, y no podrá hacer ningún reclamo por bienes que hubieren tenido en el pasado y no lo hubieran declarado.

Sin embargo, cabe aclarar, que el fisco nacional mantiene igualmente sus facultades de verificación y fiscalización, única manera de establecer si lo que el contribuyente ha confirmado es efectivamente todo lo que debía declarar.

En efecto, si la AFIP detectara bienes que no hubieran sido incluidos en la declaración de confirmación de datos de 2015, el contribuyente perderá los beneficios del "tapón fiscal’”.

En caso de detectar omisiones, el organismo de recaudación procederá de la siguiente manera:

- Si el valor de los bienes detectados resulta menor a $305.000, o menor al 1% del valor de los bienes incluidos en las declaraciones juradas presentadas por el último ejercicio cerrado al 31 de diciembre de 2015, determinará de oficio los impuestos omitidos sólo respecto de los bienes detectados.

- Si el valor de los bienes detectados supera los $305.000, dará por perdidos los beneficios de tapón fiscal y, además, dará por caídos los beneficios correspondientes al contribuyente cumplidor que se hubiesen solicitado en forma adicional a la “confirmación de datos” (liberación del Impuesto sobre los Bienes Personales por 2016, 2017 y 2018 o devolución de Ganancias sobre primer medio aguinaldo de 2016).

Paso a paso

Desde el Blog El Contador Online explican el "paso a paso" para acceder a los beneficios de lo que se conoce como “tapón fiscal”

Hasta el 31 de marzo de 2017, las personas humanas, las sucesiones indivisas y los sujetos comprendidos en el artículo 49 de la ley de Impuesto a las Ganancias, que no realicen la declaración voluntaria y excepcional - que no adhieran al blanqueo-, deberán presentar una declaración jurada de confirmación de datos, indicando que la totalidad de los bienes y tenencias que poseen son aquellos exteriorizados en las declaraciones juradas del impuesto a las Ganancias, del Impuesto sobre los Bienes Personales o, en su caso, del Impuesto a la Ganancia Mínima Presunta, correspondientes al último ejercicio fiscal cerrado al 31 de diciembre de 2015.

Quienes presenten la declaración jurada de confirmación de datos, gozarán de los beneficios previstos en el artículo 46 de la Ley de Blanqueo, por cualquier bien o tenencia que hubieren poseído "lo mantengan o no en su patrimonio" con anterioridad al último ejercicio fiscal cerrado al 31 de diciembre de 2015 y no lo hubieren declarado.

Asimismo, según lo establecido por el Artículo 38 de la resolución general 3920, la presentación de la declaración jurada será requisito para gozar de los beneficios previstos para contribuyentes cumplidores.

Para realizar la declaración jurada de confirmación de datos, se deberá:

a) Constituir y mantener el "Domicilio Fiscal Electrónico".

b) Informar una dirección de correo electrónico y un número de teléfono particular, en el servicio "Sistema Registral", opción > Registro Tributario > Administración de e-mails y Administración de teléfonos (se debe contar con nivel 3 de clave fiscal).

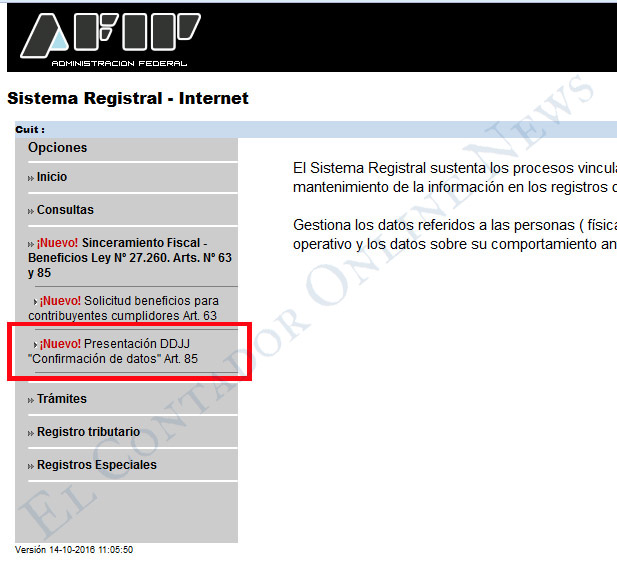

c) Ingresar al servicio "Sistema Registral" para presentar la declaración jurada de confirmación de datos. Luego desplegar la opción "Sinceramiento Fiscal- Beneficios Ley 27.260 Art. 63 y 85" y seleccionar la segunda "Presentacion de DDJJ Confirmación de Datos Art. 85".

d) En la nueva pantalla desplegada elegir "Nuevo".

e) A continuación, se deberá responder si se encuentra excluido o no según el artículo 84 de la Ley de Blanqueo y luego presioná "Continuar".

f) Aquí se podrá visualizar una tabla con todas las declaraciones juradas vinculadas al CUIL/ CUIT.

Haciendo clic en el icono de la lupa se podrá visualizar el detalle de cada una de las declaraciones juradas presentadas -se tendrán en cuenta las declaraciones juradas originales y/o rectificativas presentadas hasta la fecha de promulgación de la mencionada Ley-.

Luego de verificar los datos informados en las declaraciones juradas, se debe presionar "Presentar".

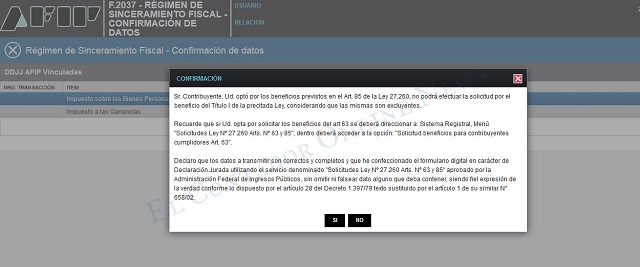

g) El sistema mostrará una pantalla de confirmación de la presentación que se realizó. Una vez que leído y aceptados los términos que se expresan en el mensaje desplegado, seleccionar “Sí”.

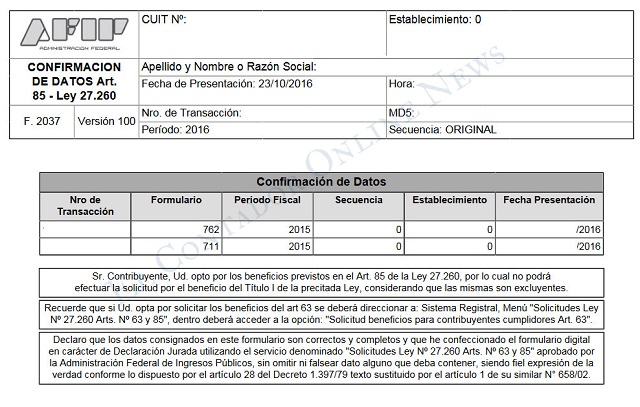

h) Como consecuencia el sistema mostrará el acuse de presentación de la declaración jurada.

i) En la pantalla inicial se podrá consultar Formulario 2037 de la confirmación de datos

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594420_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594411_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/04/552545_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594403_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2020/02/490870_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/01/530501_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588789_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/585460_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593583_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591609_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588176_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594322_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592852_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/05/536467_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588927_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/05/573440_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/584302_landscape.jpg)