Los monotributistas con un empleado ya quedaron fuera del régimen

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/09/423076.jpg)

El régimen del Monotributo se desactualiza a pasos agigantados día tras día. Puntualmente, los expertos adelantaron a iProfesional que la condición de pequeño contribuyente ya no es compatible con tener un empleado en relación de dependencia.

La falta de actualización de las categorías en el régimen simplicado de Monotributo desde el 2013, en un país con aumentos de un 20% a 25% anual como piso en las escalas salariales esta provocando distorsiones entre las distintas variables que determinan si un contribuyente puede o no ser monotributista.

Respecto a las claúsulas de exclusión del régimen, la Ley del Monotributo establece que “el importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos 12 meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% cuando se trate de locaciones o prestaciones de servicios, de los ingresos brutos máximos fijados para la Categoría I o, en su caso, J, K o L".

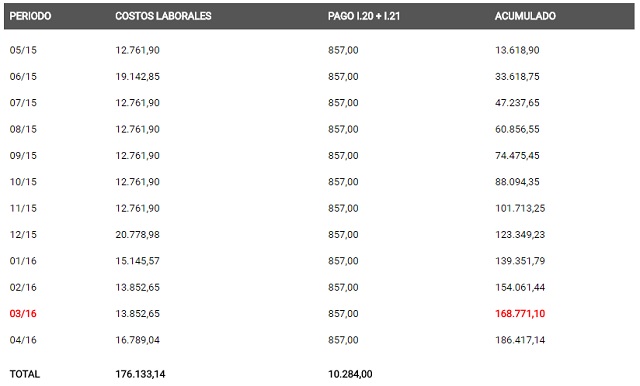

Desde el blog tributario Contadores en Red plantean el siguiente ejemplo: "Veamos el caso de un monotributista Categoría H que posee un empleado en el Convenio Colectivo de Trabajo 130/75 correspondiente a los empleados de comercio en la categoría Administrativo “A” por una jornada completa de 8 horas".

Conforme a la legislación vigente antes citada, el máximo de gastos para no quedar excluidos del Monotributo debería ser del 40% de los ingresos máximos de la categoría I. El 40% de $400.000 es igual a $160.000 pesos

Por lo tanto, según el ejemplo, el contribuyente se encuentra excluido del Régimen Simplificado desde abril de 2016

"Sujeto a este inciso, todo monotributista que preste servicios y posea empleados en relación de dependencia deberá realizar el calculo no para saber, si esta excluido o no del monotributo, sino desde cuando esta excluido", advierten desde Contadores en Red.

"Sólo se están contemplando los costos laborales y el pago del Monotributo. Debería incluirse también en el calculo los alquileres, la energía eléctrica y por supuesto los gastos relacionados con la actividad", agregaron los expertos.

Actualización

En paralelo, el organismo a cargo de Alberto Abad prepara la actualización de los parámetros y una nueva suba de los montos mensuales a pagar en el régimen del Monotributo.

Así lo adelantó el Consejo Profesional de Ciencias Económicas porteño (Cpcecaba) a través de un comunicado publicado en la página web del organismo que reúne a los contadores.

Puntualmente, el comunicado dice lo siguiente:

"A raíz de una serie de presentaciones y reclamos de nuestros matriculados, y que comunicamos a las autoridades de la AFIP, desde ese organismo fiscal se nos informó que se está preparando un proyecto de Ley para introducir cambios al Monotributo.

No obstante ello, y haciendo uso de sus prerrogativas para modificar los parámetros de este régimen, se está trabajando para una modificación que se anunciará por resolución general en la cual se incrementarán las escalas (facturación, alquileres, entre otros) y de los importes a pagar".

Oportunamente, el consutor impositivo José Luis Ceteri, dejó en claro que "la actualización del monotributo puede realizarla directamente la AFIP"

"Las tablas de los parámetros para el encuadre de las diferentes categorías sólo fueron actualizadas en el 2013, desde que nació el Monotributo que está vigente", advirtió Ceteri.

Por ese motivo, un comercio que paga de alquiler más de $6.000 en promedio por mes, o que vende bienes con precios unitarios superiores a $2.500 quedan expulsados del Régimen Simplificado.

También se pierde la condición de pequeño contribuyente al superar los límites anuales de facturación, de $400.000 para los servicios y de $600.000 para el comercio.

"Asimismo, la falta de ajuste produce que muchos tengan que abonar las cuotas por las categorías más altas", agrega el experto.

Otro inconveniente se da ya aparecen más cargas administrativas al subir de categoría en el Monotributo, ya que hay que cumplir con el Régimen de Información (que comienza a partir de la categoría F); y al alcanzar la categoría H, u otra superior, aparece el uso obligatorio de la factura electrónica, salvo para los que venden bienes o prestan el servicio en su propio local o establecimiento.

"Para materializar los cambios necesarios no hace falta modificar la Ley del Monotributo y ni siquiera emitir un decreto, simplemente se puede realizar a través de una resolución general de la AFIP, actualizando los parámetros de ingresos, el gasto de alquiler y adecuando los importes de las mensualidades que tiene que abonar cada categoría", explicó Ceteri.

"El hecho que aumente el importe de la cuota no necesariamente significa un mayor costo para el pequeño contribuyente, porque al adecuarse los parámetros de encuadre es probable que se descienda de categoría a una inferior, neutralizándose así el aumento del nuevo importe a abonar", agregó el consultor.

La facultad para que la AFIP pueda efectuar las modificaciones se encuentra prevista en el artículo 52 de la ley del Monotributo, que establece:

- “Facúltase a la Administración Federal de Ingresos Públicos (AFIP) a modificar, una vez al año, los montos máximos de facturación, los montos de los alquileres devengados y los importes del impuesto a ingresar, correspondiente a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de las prestaciones previsionales”.

El último ajuste fue realizado en 2013 y elevó los valores en un 100%. "Sin embargo, esa actualización fue inferior a la variación que se produjo en el índice previsional, indicador que puso la ley para actualizar los parámetros, desde el 2010 a la actualidad", concluyó Ceteri.