' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 05:01 16/03/25. Desarrollo por Downtack.com")

El tanque de dólares, en reserva: el Banco Central sólo puede "bancar" cuatro meses de importaciones

:quality(85)/https://assets.iprofesional.com/assets/jpg/2014/10/408854.jpg)

Tras quedar, durante los últimos años, al margen de un extenso período marcado por la abundancia de dólares para las economías emergentes, la Argentina debió mantener pisadas las importaciones para intentar llegar a fin de año con el "tanque de reservas".

Sin embargo, el panorama mostró síntomas de mejoría en las últimas semanas: tras la activación del swap con China, que permitió el ingreso de u$s800 millones, y el acuerdo con las cerealeras para que éstas incrementaran el ritmo de liquidación de divisas, llegó algo de calma al mercado, que está expectante ante la posibilidad de un acuerdo con los holdouts en 2015.

De hecho, en las últimas dos semanas, los exportadores de granos ingresaron unos u$s1.250 millones, una cifra que no se observaba desde el mes de junio.

Al analizar este momentáneo éxito que está logrando el Gobierno, no puede dejar de mencionarse lo que muchos economistas denominan la inauguración de un "festival de bonos".

"La sed de activos dolarizados hizo que la reciente emisión de un bono nacional, pagadero en pesos pero ajustable por el tipo de cambio oficial, tuviera una demanda sostenida en el mercado. De hecho, ahora se anuncia una nueva colocación, por lo que se estaría totalizando el equivalente a u$s2.000 millones en Bonad, con vencimientos en 2016 y 2018", explicó Jorge Vasconcelos, economista de la Fundación Mediterránea

Según el analista, esta estrategia cumple con dos de los objetivos trazados inicialmente por el ministro Axel Kicillof, ya que "reduce las presiones inflacionarias" al restar liquidez del mercado y mejora la posición de reservas del BCRA, lo que "le quita presión a la necesidad de llegar a un acuerdo con los holdouts apenas arranque 2015".

En este contexto, las principales consultoras, que preveían un cierre de año muy complicado, con reservas por debajo de los u$s25.000 millones, corrigieron sus estimaciones al alza.

Desde el Estudio Bein, retocaron la proyección y fijaron las tenencias de la entidad que conduce Alejandro Vanoli en un nivel cercano a los u$s27.000 millones.

Esta cifra es compartida por otras consultoras, como Orlando Ferreres y Abeceb, desde donde destacaron que las últimas medidas ayudarán a que las reservas no sigan cayendo.

Desde Econométrica, en tanto, el analista Ramiro Castiñeira las proyecta incluso levemente por encima, en el orden de los u$s28.000 millones.

Si bien se trata de un panorama mucho más alentador que el que regía hace apenas unas semanas, cabe señalar que todos los pronósticos ubican a las reservas por debajo de los u$s30.600 millones que marcaban al finalizar el 2013.

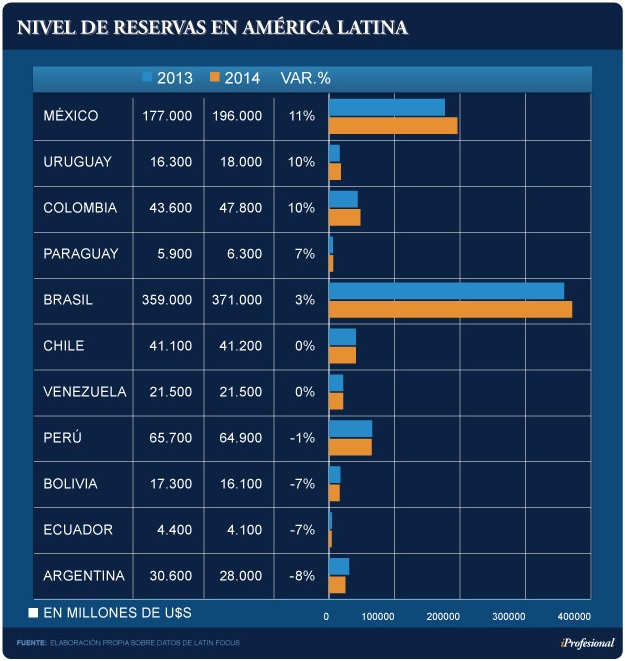

De hecho, al analizar la situación del BCRA en el contexto regional se observa que, mientras que los bancos centrales de las principales naciones de América latina esperan cerrar el año con tasas de variación positiva, la Argentina -por el contario- se encamina a ser el país con la peor performance, con una caída esperada de al menos 8% (ver cuadro).

Claro que el escenario podría ser todavía más preocupante: si se consideran los u$s5.500 millones que el Central no entregó a importadores por operaciones de comercio exterior ya realizadas, entonces las arcas ahora deberían estar por debajo de los u$s23.000 millones.

Más aun, algunos analistas señalan que en realidad, la entidad no tiene u$s28.000 millones, sino que a esa cifra habría que restarle otros u$s6.000 millones, ya que posee otros activos, como DEG (derechos espaciales de giro) y tenencias de oro. Esto, sin contar la deuda que tiene el BCRA en concepto de intereses, producto de la emisión de Lebacs.

¿Cuántos meses aguanta el "tanque"?

A ojos de los analistas, el número proyectado, aun considerando los u$s28.000 millones, luce exiguo para "bancar" el pago de importaciones, cubrir la sangría por "dólares ahorro", costear el déficit de turismo internacional y, como si esto fuese poco, hacer frente a los u$s15.000 millones en concepto de compromisos de deuda que se avecinan en 2015.

"Hasta que no haya acuerdo con los holdouts, tenemos que atravesar un desierto con una cantimplora", fue la cruda representación que trazó Miguel Ponce, gerente de la Cámara de Importadores, parafraseando al economista Miguel Bein.

En este contexto, resulta clave analizar las reservas y su equivalencia en meses de importaciones. Este indice es fundamental, dado que deja en evidencia las espaldas que tiene el Central para cubrir las compras al exterior, no sólo de bienes de consumo, sino también de insumos, maquinaria y energía, unas de las principales "grietas" por las cuales se escapan divisas.

El dato preocupante es que, para este año, aun incluyendo el swap con China y suponiendo que las cerealeras cumplirán con el compromiso asumido con Vanoli, la relación entre reservas versus importaciones empeoró respecto al año pasado y se acerca a los 4,8 meses, constituyéndose en uno de los dos peores indicadores de toda América latina (ver gráfico).

Como contrapartida, los bancos centrales de naciones como Brasil, Uruguay, Perú o Bolivia, cuadruplican y hasta casi quintuplican el "poder de fuego" que actualmente exhibe el BCRA.

Además, al analizar la evolución de este indicador, impacta la velocidad con la que se fue deteriorando: en 2009, las reservas de la entidad alcanzaban para cubrir compras al mundo por casi 15 meses. A partir de allí, la ecuación no paró de empeorar.

El siguiente comparativo muestra cómo fue la evolución del indice en la Argentina (que hoy debe "bancar" la economía con el "tanque de reservas") respecto de Brasil, país que se viera muy beneficiado por la llegada de fondos durante la época del "dólar barato":

Según Marcelo Elizondo, ex director de Fundación ExportAr, la relación entre reservas e importaciones de hoy día es la tercera más baja desde el año 1970.

Y, como consecuencia, "es peligrosamente más delicada que en momentos críticos como fue 1985, durante el lanzamiento del Plan Austral; en 1989, en momentos de la hiperinflación de Raúl Alfonsín, o en 2001, cuando se salió de la convertibilidad".

"Sólo en el año del denominado Rodrigazo, ocurrido en junio de 1975, el ratio de reserva e importaciones fue peor que el actual", sentenció el experto.

El manejo de la escasez

Días atrás, Vanoli anunció que, tras el acuerdo de swap con China, también hay tratativas con Francia y Rusia.

Sin embargo, los economistas no creen que esto de por sí sea suficiente para mejorar las reservas de cara a 2015.

Desde Econométrica estiman que las condiciones están dadas como para que las tenencias del Central incluso perforen el piso de los u$s20.000 millones hacia fines del año próximo, lo que alcanzaría para "bancar" apenas tres meses y medio de importaciones.

El problema, para Eric Ritondale, analista de Econviews, es la historia que se escriba a partir de enero próximo, dado que habrá que hacer frente a vencimientos de deuda en moneda extranjera por unos u$s15.000 millones.

Bajo la óptica de este experto, el inconveniente es que los estímulos que antes permitían mantener relativamente abastecida la plaza de dólares, hoy ya no juegan a favor, comenzando por la soja.

El precio de u$s375 la tonelada para cuando salga la nueva cosecha, implica una caída de casi 30% respecto del valor que tenía la oleaginosa meses atrás. Si se considera además la baja de la cotización del maíz y las proyecciones que marcan una contracción del área sembrada, para Fundación Mediterránea, la próxima campaña, hablando "en plata", valdrá unos u$s3.500 millones menos.

El otro punto que preocupa a los funcionarios del Banco Central es la evolución del "dólar ahorro", es decir, las divisas que se pierden a través de la ventanilla que habilitó la AFIP y que amenaza con "aspirar" de las reservas casi u$s3.200 millones en todo el año.

Si se suma la demanda del "dólar turista", que inevitablemente tenderá a acelerarse en este último trimestre, la administración K verá como se le habrán ido cerca de u$s3.800 millones.

Estas ventanillas que habilitó la AFIP, claramente están jugando en contra de las reservas. Al Gobierno le está resultando cada vez más costoso sostenerlas, si bien el titular del BCRA descartó que vaya a aplicar alguna restricción.

¿Se endurecerá aun más el cerrojo importador?

Desde Economía & Regiones destacan que "aun si las reservas se comportaran según las estimaciones de Vanoli, el monto no alcanzaría para seguir honrando todas las obligaciones en divisas de nuestra economía garantizando, al mismo tiempo, la estabilidad monetaria y cambiaria".

Bajo la óptica de Marina Dal Poggetto, economista del Estudio Bein, la resolución del acuerdo con los holdouts será decisiva para determinar si el año próximo el Gobierno estará en condiciones de aflojar el "cerrojo" aduanero o si deberá continuar pisando las compras al exterior.

"Lo que se está discutiendo es si habrá dólares para sostener las importaciones o no. Y lo cierto es que, con la caída del precio de la soja y los altos compromisos de deuda que habrá que afrontar para 2015 no se podrán sostener las compras al mundo en los niveles de hoy día si antes no hay un aporte de dólares financieros", sostuvo.

Así las cosas, en un escenario sin acuerdo, Dal Poggetto prevé que las importaciones podrían exhibir una caída del 10%, lo que se traduciría en un impacto aun más peligroso que el actual de sobre el nivel de actividad.

En cambio, en caso de que las negociaciones resulten exitosas para abril o mayo, "entonces estimamos un incremento de las compras al exterior del 4%", dado que serán necesarias para cubrir una expansión de la economía estimada en el orden del 1%.

En la misma línea, Castiñeira consideró que un acuerdo con los holdouts, aun con caída de reservas, evitará un endurecimiento del "cerrojo" aduanero.

"El cepo y el sistema de cupos a las importaciones continuarán vigentes en 2015. Pero vemos un escenario un poco más relajado si es que el Gobierno logra colocar deuda", sostuvo el experto.

Desde la Cámara de Importadores (CIRA), su gerente, Miguel Ponce, destacó a iProfesional que "miramos el panorama que se abre para el año próximo con prudencia pero estamos esperanzados de que disminuyan las restricciones que están castigando duramente al sector".

La entidad viene recalcando el marcado protagonismo que ganó el BCRA como "réferi" de las operaciones aduaneras, incluso por encima de la Secretaría de Comercio Interior, ya que ahora es Vanoli quien tiene la última palabra a la hora de autorizar cualquier embarque que supere los u$s150.000.

"Si el año próximo el Gobierno apunta a que la economía crezca, entonces necesariamente deberá avanzar con una flexibilización de las restricciones", acotó Ponce.

En efecto, si en 2015 el país aspira a lograr una tasa de variación positiva del PBI de aunque sea un punto porcentual, entonces, el BCRA deberá habilitar u$s3.000 millones extra para costear compras de productos e insumos al mundo.

"Los importadores hoy son los principales proveedores de la industria nacional. Por eso esperamos que necesariamente disminuyan un poco las presiones. Pero esto sólo se podrá concretar en la medida en que se resuelva el frente externo y el país pueda regresar a las fuentes de crédito internacional", sostuvo el referente del sector, quien hoy pone todas sus expectativas en lo que pase con los fondos buitre.

"Está claro que, si las negociaciones con los holdouts no resultan fructíferas, entonces 2015 va a ser un año muy difícil para el empresariado", concluyó Ponce.

En ese caso, el Central deberá controlar con recelo el "tanque de reservas" que, por cierto, no da para recorrer una larga distancia.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593077_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/03/569921_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/04/534293_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpeg/2023/11/562643_landscape.jpeg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2019/01/472439_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2021/11/526551_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/02/549473_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587909_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/586487_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/01/565883_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591970_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591882_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/583234_landscape.jpg)