Los importadores de autos prevén la desaparición de varias marcas y modelos por el impuesto

:quality(85)/https://assets.iprofesional.com/assets/jpg/2013/11/390804.jpg)

El Congreso debatirá este miércoles el nuevo impuesto que gravaría los autos 0km, pero antes que eso suceda, la Cámara de Importadores y Distribuidores Oficiales de Automotores (CIDOA), elaboró un documento con algunas alternativas a la aplicación del gravamen, a fin de morigerar el impacto en el mercado.

De acuerdo al informe presentado por los importadores, la cantidad de modelos que se ofrecen en el país es de 371 sin contar camiones.

De ese total, 193 son productos de zona, es decir, se fabrican en Argentina, Brasil, México, Uruguay y Colombia; mientras que 178 modelos corresponden a la extrazona.

Los autos fabricados en la Argentina representan el 38% de los modelos; los del Mercosur y México el 52% y los importados extrazona el 9% del mercado total. Estos últimos ya pagan un arancel de importación del 35 por ciento.

De acuerdo a CIDOA, sin tomar en cuenta camiones, se producen en la Argentina 24 modelos que representan el 6.5% de los productos ofrecidos en la actualidad.

De esta forma, es imprescindible la importación de zona y extrazona para complementar la oferta. Sólo los productos extrazona, que son la mayoría de los afectados por el nuevo impuesto, aportan un 43% total de la variedad de modelos, que representa 9% del mercado total en volumen.

"Penalizando aún más a estos segmentos no se conseguiría una reducción significativa del déficit comercial ya que el mismo esta dado principalmente por dos motivos: Importación de autopartes para la produccion local e importación de productos de zona (Brasil y México) sin arancel", explican en CIDOA.

"Tampoco se conseguiría una mejor recaudación sino todo lo contrario debido a la esperable caída en ventas por el aumento considerable de los precios", agregan.

Las consecuencias esperables para los importadores son las siguientes:

- Posible desaparición y graves daños a marcas especializadas en este tipo de productos con la consiguiente pérdida económica y de cientos de puestos de trabajo directos e indirectos.

- Posible desaparición de cientos de concesionarios de dichas marcas que generan numerosos puestos de trabajo en sus salones y talleres exclusivos.

- Desaparición completa de segmentos o gamas de modelo debido a la brecha creada con ciertos modelos de segmentos que no pagaran dicho impuesto provocando distorsiones de magnitud en la OFERTA. (destrucción de la riqueza de modelos del mercado).

- Zonas de precios donde no existe ningún modelo ofertado debido a la aplicación de dicho impuesto.

- Daño al consumidor que se encontrará con menos opciones y opciones mas caras (los autos no afectados también subirían de precio al no tener competencia).

- Daños colaterales al consumidor: penalización al usuario actual de dichos productos debido al aumento esperable de seguros y patentes de las unidades adquiridas previamente que se ajustarán a los nuevos niveles de precios al público.

Propuesta

Los cambios que se proponen en CIDOA parten de algunas críticas al proyecto actual.

El principal cuestionamiento es que, con una base imponible de $170.000 pesos libres de impuestos, no se afectará solo a automóviles de lujo o suntuarios (minoría) sino también numerosos medios de transporte de familias de clase media (mayoría).

La no contemplación de claúsulas de actualización hacen que solamente con la suba del dólar oficial cada día entren mas modelos. Además, las alícuotas propuestas (30% / 50%), debido al método de cálculo del impuesto, llevan a tasas efectivas del 42,85% y del 100% que se traducen en incrementos de los precios al público de entre el 45% y el 90%, dejando muchos modelos fuera de competencia. Y a esto hay que sumarles el aumento dado por modificaciones de tipo de cambio.

Las alternativas que se plantean son:

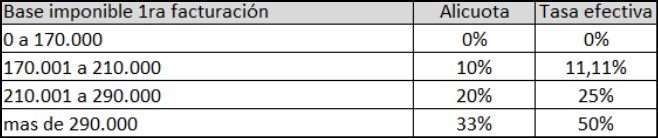

- Escalonamiento: establecer escalas progresivas que permitan que la alícuota sea diferenciada de acuerdo al valor del vehículo.

:quality(70)/http://assets.iprofesional.com/assets/jpg/2013/12/391799.jpg)

- Actualización de dichas escalas teniendo en consideración el tipo de cambio vigente del Banco Nación del día hábil inmediato anterior al hecho imponible (previsibilidad)

- Revisar metodología de cálculo del anticipo de impuestos internos en aduana, no tomando en cuenta este impuesto en la base de calculo para la determinación de la base imponible. (evitar que vehiculos que no pagaran al facturar sean afectados en anticipos de aduana)

- Eximir de la aplicación de esta nueva alícuota por un plazo de 90 días desde la vigencia de la ley a la mercadería que se encuentre en cualquiera de estas situaciones: con DJAI aprobada, en zona portuaria, navegando o con B/L, con carta de crédito abierta.

Con estos cambios, CIDOA considera que podría evitarse un daño al sector y una caída esperable en las ventas para el año próximo.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594107_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593199_landscape.jpg)