' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 16:06 04/04/25. Desarrollo por Downtack.com")

Efecto "cuotas": crece la morosidad en tarjetas y préstamos y se prende una luz de alerta en los bancos

:quality(85)/https://assets.iprofesional.com/assets/jpg/2013/10/388960.jpg)

"Lo llamo desde el banco para recordarle que su cuota del préstamo personal ha vencido y aún no la pagó. Le pedimos que se comunique con nosotros a la brevedad".

Este tipo de mensajes, que se viene repitiendo cada vez con mayor frecuencia, responde a una realidad que resulta ineludible: el fuerte crecimiento en la mora con que se están enfrentando las entidades desde un tiempo a esta parte.

Las cifras son elocuentes: la cantidad de "registros de deudas" era de 2,5 millones, en junio de este año, último dato publicado por el Banco Central. E involucraba un monto aproximado de $25.000 millones, de los cuales la mitad ya ingresó a la categoría de "incobrables".

Si se comparan estas cifras con las de un año atrás, las diferencias son notables, ya que el volumen "en problemas" trepó algo más de $5.400 millones.

Este incremento es una luz de alerta para los bancos. Y ya son varios los directivos que muestran preocupación, porque en la medida en que pasa el tiempo y no se soluciona, el Banco Central les exige que previsionen porcentajes cada vez mayores, hasta un máximo del 100% del monto prestado.

En efecto, un deudor calificado como de "bajo riesgo" obliga a la entidad a "guardar" el 5% del monto comprometido. Ahora bien, si no resuelve sus problemas y pasa a "riesgo medio" ese porcentaje se eleva al 25 por ciento.

Finalmente, si se lo declara incobrable, se debe apartar el monto total adeudado y restarlo de la cuenta de resultados.

"El adelanto de consumos para no perder contra la suba de precios, sumado a los planes de pago en cuotas" hicieron que las familias hayan aumentado sus niveles de endeudamiento", coincidieron en destacar gerentes y directivos de entidades que pidieron reserva de identidad.

"Esto, potenciado por salarios que ahora crecen igual o por debajo de la inflación", añadieron.

Según datos del mercado, cada familia debe en promedio poco más de 2 meses de sus ingresos, con un perfil de vencimientos relativamente corto, pues los compromisos asumidos se focalizan en préstamos personales y tarjetas.

Esto es lo que ha llevado a elevar la morosidad de corto plazo, pero no la incobrabilidad final. "La primera depende en gran medida de la evolución del salario real", explicó una fuente del sector.

"Desde mediados de año el nivel de mora ha venido creciendo en forma sistemática. Para el banco es un dolor de cabeza, porque tenemos que asignar empleados para que se dediquen exclusivamente a tratar de recuperar créditos", remarcó la gerente de un banco líder de capital español emplazado en Zona Norte.

Para tomar real dimensión de la preocupación que genera, cabe consignar un dato: varias entidades han incorporado un ítem en los programas de incentivos dirigido a sus empleados que contempla el recupero de créditos caídos.

"Una de las mayores dificultades que tenemos para cobrar es la postura que toman los deudores de montos no muy elevados. Nos dicen que prefieren negociar con el estudio jurídico luego de cierto tiempo -y atado a una quita importante- aun a costa de figurar en el Veraz", afirmó la ejecutiva.

Para analistas consultados por iProfesional este incremento en el nivel de morosidad es la respuesta al ciclo de colocación de créditos que se extendió por varios años, muchos de ellos a pagar en varias cuotas.

"El Incremento es notorio. En general la mora aumenta cuando hay problemas de empleo o mayores restricciones presupuestarias", afirma Fausto Spotorno, economista de Orlando Ferreres y Asociados (OF&A).

Cada banco con su "librito" de deudas

El sistema enfrenta una mora creciente, particularmente en la cartera de consumo, ya que pasó del 2% al 3,2% entre diciembre de 2011 y junio de este año.

Esta cifra, que a simple vista parece poco relevante, no lo es para algunas entidades. Así por ejemplo, si se toma en cuenta la información oficial, se concluye que en el caso del Banco Columbia, su índice se elevó del 10,2% al 15,6% en apenas un año y medio.

Otras entidades que muestran un importante deterioro en la calidad de su cartera -pues su mora no sólo creció en forma sustancial, sino que también se ubica en un nivel por encima del 10%- son Cordial (14,8%), el Banco de Servicios Financieros (13%) y la Compañía Financiera Argentina (10%).

En el caso de los bancos líderes, la gran mayoría registra incrementos en sus índices, habiéndose duplicado en el último año y medio.

Por ejemplo, para el caso del HSBC ya se ubica en el 4,2% de su cartera de consumo. Para el Ciudad, en el 4%; para el Provincia, Galicia y Macro en un rango que va desde el 2% al 3 por ciento.

Los mayores problemas que hoy tienen las familias para cancelar sus deudas resultan ser muy nocivos para el cuadro de resultados de las compañías.

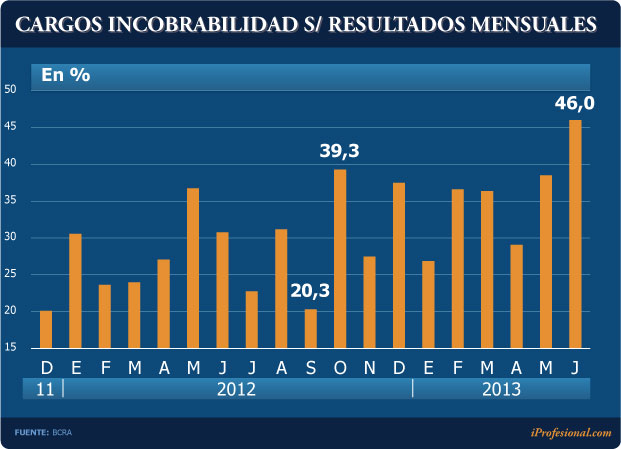

El siguiente gráfico muestra cómo se ha incrementado el cargo por incobrabilidad en este último tiempo, habiéndose llegado a un pico que ya pone sobre aviso a varias entidades:

Esta situación las obliga a contabilizar como pérdidas los créditos que consideran incobrables y, en forma paralela, hacer previsiones por los riesgos asumidos.

Cada vez que se carga un peso por un crédito que luego no se cobra se lo debe descontar del resultado del período.

De acuerdo con las cifras oficiales, en junio pasado los bancos registraron un cargo por incobrabilidad de $712 millones. En terminos comparativos, esto representa un 46% de la ganancia neta ($1.548 millones) que las entidades obtuvieron en dicho mes.

Esta relación es la más elevada de este último tiempo y supera ampliamente el máximo de octubre de 2012, cuando el dinero sin cobrar significó el 39% respecto a las utilidades logradas en ese lapso.

Cabe apuntar que en los primeros seis meses del año, el monto total de los cargos por incobrabilidad sumó $4.000 millones, equivalente al 36% de la rentabilidad final que generaron los bancos.

Para tener idea de la magnitud de deterioro, en todo 2012 la cifra que mandaron a pérdida las entidades ascendió a $6.000 millones, lo que representa algo menos del 30% de la ganancia neta lograda.

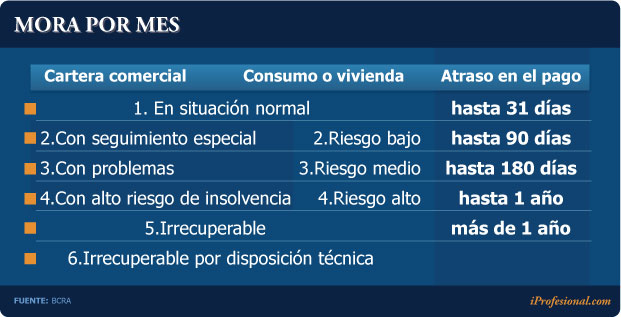

Cómo se clasifica a los clientes

El Banco Central estableció una serie de pautas para clasificar a los deudores y los divide en seis categorías.

Las mismas se pueden observar en el siguiente cuadro:

En el interior del país, el panorama es similar en cuanto a incremento de la morosidad.

San Juan y San Luis comparten el raro "privilegio" de estar al tope del ranking de provincias con problemas en el rubro de préstamos personales. El índice de morosidad de sus carteras se eleva al 16,2% y 14,4% respectivamente. A ellas les sigue Jujuy con el 14%.

Así lo establece el ranking del Estudio de Morosidad en Argentina de la consultora Banca & Riesgo, que utilizó información del Banco Central y de las propias entidades crediticias, según el cual el promedio nacional es del 6,8 por ciento.

En una franja intermedia, con porcentajes moderados se ubican Tierra del Fuego (8,1%), Chubut y Santa Fe.

Finalmente, las de menores niveles son Entre Ríos, La Pampa y Río Negro, por debajo del 6 por ciento.

Entre los grandes centros urbanos del país, el primer lugar le corresponde a Mendoza, por encima de Santa Fe, Buenos Aires y Córdoba.

La visión de Moody's

Recientemente, la calificadora Moody's mantuvo la perspectiva "negativa" para el sistema bancario argentino, al tiempo que pronosticó "un mayor deterioro de la calidad de los activos" en los próximos trimestres.

En el tema puntual de la mora, la agencia agrega que "la desaceleración del crecimiento económico, la pérdida del poder adquisitivo y el elevado nivel de inflación, reducirán la capacidad de compra y pago de los deudores, lo cual conducirá a mayores niveles de incobrabilidad".

"Sin duda que ello repercutirá negativamente en la rentabilidad del sistema", concluyó.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/01/565833_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593616_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2018/09/466877_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/09/542935_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/04/571859_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/02/567776_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587671_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/png/2021/09/523847_landscape.png)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/589771_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2019/02/473430_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2021/09/523783_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594087_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594074_landscape.jpg)