' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 21:19 09/04/25. Desarrollo por Downtack.com")

Para ahorristas: plazos fijos pagan cada vez más para poder competir con la suba del dólar oficial

:quality(85)/https://assets.iprofesional.com/assets/jpg/2013/08/383540.jpg)

Los bancos enfrentan, desde hace un tiempo, un intenso fuego cruzado con el Gobierno en relación con las tasas de interés que aplican que, de continuar, podría afectar el desarrollo del negocio financiero.

Las luces amarillas se encienden por el lado de la captación de los depósitos a plazo fijo. Más que nada en cuanto a que la mayor tasa que abonan para retenerlos no tenga un correlato en mayores costos para el dinero que prestan.

Los banqueros afirman que buena parte de sus preocupaciones tienen su razón de ser en la actitud tomada por los funcionarios del Banco Central, ya que aducen que la propia entidad fue la que impulsó un escenario con tipos de interés más elevados.

Más premio por los plazos fijos

Desde principios de año, la tasa de referencia Badlar -que es la que se paga por las colocaciones mayoristas, superiores al millón de pesos- muestra una clara tendencia al alza.

El siguiente gráfico permite apreciar cómo la misma ha ido desde un modesto 14,5% hasta el actual nivel, cercano al 18 por ciento.

¿Por qué se dio esta suba? Para algunos analistas, respondió a un movimiento defensivo por parte de las entidades financieras, debido al impacto negativo que tuvo para los plazos fijos la puja con dólar.

También, como una forma de acortar un poco la brecha entre la tasa que se abona por las colocaciones y la inflación.

En este contexto alcista, los depósitos mayoristas fueron los más beneficiados, ya que en la actualidad son pocas las posibilidades que encuentran las empresas para hacer rendir sus excedentes financieros.

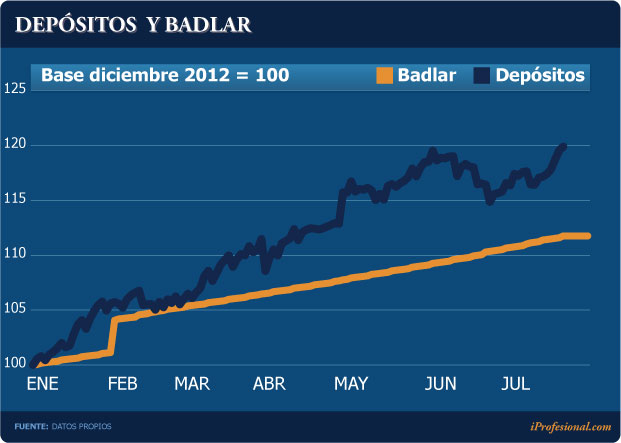

El siguiente gráfico permite observar la evolución del stock del dinero colocado en bancos y su relación con la tasa de interés Badlar.

La brecha entre ambas curvas representa la captación de nuevos fondos por encima de la simple renovación de las colocaciones ya existentes.

A modo de ejemplo, si a fines de diciembre se habían colocado $100 y a julio ese dinero se convirtió en $106 (por los intereses) de existir en las entidades $120 a ese mes, significa que hubo $14 que llegaron "fresquitos" al sistema.

Y esto es lo que sucedió por el lado de las empresas, situación que ha sido muy diferente si se compara con el dinero de los pequeños ahorristas.

En este caso, se observa que los saldos crecieron prácticamente en la misma proporción que la evolución de la tasa de interés. Es decir, que no se sumaron nuevos fondos al sistema.

Este menor dinamismo se debió -entre otros factores- a que la tasa de interés no fue "tan generosa" como la Badlar (casi 3 puntos menos) y, principalmente, a las mayores posibilidades con las que cuentan los particulares para recurrir al dólar blue.

Es que los mayores controles oficiales recaen sobre las compañías, por lo tanto, éstas se encuentran con más dificultades (legales e impositivas) para convertir parte de sus tenencias a blue, a lo que se suma la imposibilidad de poder girar utilidades al exterior.

Tasas en alza

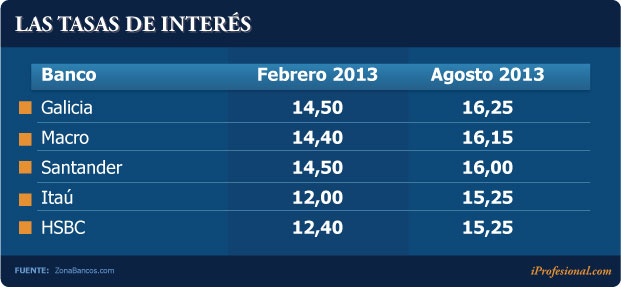

La suba de las tasas de interés se hace notar en las pizarras de los principales bancos que operan en el país, no solo a nivel mayorista, lo cual se percibe en la Badlar, sino también en los rendimientos que se pagan a los pequeños inversores.

Así por ejemplo, el tipo de interés que logran vía "home banking", que es el canal con los niveles más altos para este segmento, treparon en algunos casos hasta por encima de los 3 puntos porcentuales desde que se inició el ciclo ascendente.

Para el analista Camilo Tiscornia, fue el propio BCRA el que motorizó la suba de la tasa que pagan los depósitos, como forma de atenuar el atractivo que tenía para los ahorristas el dólar paralelo.

La tentación blue

La lógica indica que mientras más suba el blue, mayor es la tentación a dolarizarse, lo que significaría un riesgo para los bancos en cuanto a la pérdida de colocaciones.

En otras palabras, cuando el billete informal repunta serían muchas las personas que saldrían a comprar para no "quedarse afuera" de un eventual buen negocio.

Sin embargo, hay economistas -como Miguel Bein- que dan cuenta de que se da el efecto contrario.

Es decir, afirman que si el precio del blue llegase a bajar demasiado (por ejemplo hasta el hipotético caso de acercarse al del oficial) la tentación de dolarizarse sería tan grande que los bancos tendrían que pagar tasas altísimas para retener las colocaciones.

"Existe una relación no precisamente lineal entre el nivel de brecha cambiaria y tasa de interés, que hace que cuanto más bajo sea el gap mayor deberá ser la tasa que se requiera", afirma Bein.

{noticias-relacionadas}Dado el ritmo de devaluación actual del dólar oficial, en un caso hipotético de una "desaparición de la brecha, se requeriría una tasa de interés muy alta e insostenible en el tiempo", añade.

Así, las cosas, el foco oficial está puesto más que nada en hacer atractivos los plazos fijos vía suba de los tipos de interés.

"Con el respunte de la Badlar, el objetivo del Gobierno es que los pesos no vayan al dólar informal", afirma Soledad Pérez Duhalde, economista de Abeceb.

En coincidencia, Maximiliano Castillo, desde ACM, señala que "las tasas suben para que la gente no vaya tanto al blue".

El problema es que los bancos, si suben el premio por los fondos que reciben para depósitos, también elevan el costo del dinero que prestan. Y esa es la gran preocupación oficial, ya que ese encarecimiento puede afectar el consumo.

"La estrategia oficial consiste en tratar de controlar el mercado blue pero, a la vez, que no suban los préstamos, para lo cual le pone un cepo a las comisiones bancarias", agrega Castillo.

¿Condenada al alza?

"El nivel actual de la Badlar es un piso, ya que todo hace prever que irá en alza de aquí a finales de año, al menos un par de puntos más", argumenta el gerente de un importante banco nacional.

"Pero el crecimiento no va a ser gradual. Estimo que tratarán de mantenerla dentro de ciertos límites hasta octubre, con la idea de no afectar la actividad, pero luego es muy probable que se produzca algún incremento", agrega.

En tal sentido, Miguel Kiguel prevé que la tasa de referencia cerrará el 2013 en un piso del 19% anual.

Pérez Duhalde estima un porcentaje similar. Afirma que "si bien podría llegar a ese nivel hacia finales de año, en el medio registrará altibajos, más que nada por cuestiones políticas o estacionales".

Pero su estimación parece quedar corta frente a lo que prevé el Bank of America Merrill Lynch. En un reciente informe sostiene que por las condiciones en las que se desarrolla el mercado financiero local rondará el 20%.

"Esto se debe a que la tasa en pesos se está quedando atrasada con respecto al dólar y a la inflación", afirma Ezequiel Aguirre, analista de dicho banco.

Entre la emisión y los fantasmas

Otra cuestión clave es si a esta altura resulta posible para el Gobierno "convencer" al público de que el blue depende de lo que diga Moreno y que su precio se mantendrá alejado de fuertes y continuos repuntes.

Para Bein, le resultará difícil imponer la idea de que $8 es un nivel lógico y estable, luego de que escaló en mayo a $10,50, luego se lo hizo bajar artificialmente y encima este bajón duró poco.

Y en esta discusión, la emisión de pesos adquiere un rol preponderante.

Algunos economistas alegan que, pese de las situaciones estacionales, como el turismo -o más allá incluso de la injerencia oficial en el mercado cambiario- no hay que perder de foco el factor que más fogonea la cotización.

"La verdad es que todos los otros elementos me parecen marginales. Lo que en su momento hizo caer al blue y lo que ahora lo está haciendo subir es el ritmo de emisión", opina Nicolás Dujovne, ex economista jefe del banco Galicia.

Para el segundo semestre, la expectativa es que la "maquinita" de imprimir billetes siga funcionando a pleno, dados los mayores compromisos.

"Ahora va a haber que emitir $10.000 millones por mes para cubrir las obligaciones fiscales. Ése es el tema de fondo", señala Dujovne, para quien el Gobierno dejará que el blue siga en ascenso.

Como contracara de la mayor cantidad de pesos, todo indica que la entrada de dólares será más escasa, dado que el momento de mayores liquidaciones de la exportación agrícola irá quedando atrás.

"Si a esta altura no se recuperaron las reservas, la soja ya no ayudará, porque en la tercera semana de julio empieza a disminuir el ingreso por la venta", observa Miguel Ángel Boggiano, CEO de Carta Financiera.

Lo cierto es que, sea por la decisión de los funcionarios o por imposición de las circunstancias, todo indica que el breve período del dólar blue fue contenido a $8 llegó a su fin.

Al menos si, como todo indica, el plan Cedin sigue dentro del freezer.

Por lo pronto, Cristina Kirchner, fiel a su costumbre, comenzó a insinuar una teoría conspirativa, con los bancos como los malos de la película.

"Nos corren con algunos fantasmas blue, porque hace muy poco desde el Banco Central obligamos a los bancos a disminuir la tasa de interés", dijo la Presidenta, que piensa atacar el problema con el expediente de "correr las sábanas" a los conspiradores "para que los argentinos les vean las caras a esos fantasmas".

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/583025_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594319_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593601_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594318_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/png/2023/08/558165_landscape.png)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593858_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594316_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592923_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587906_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/07/578928_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594310_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594312_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594306_landscape.jpg)