' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 18:58 17/04/25. Desarrollo por Downtack.com")

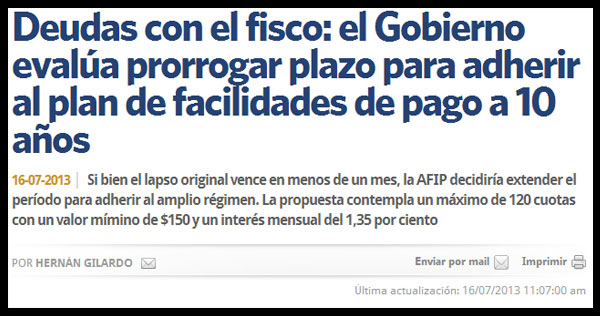

Confirmado: la AFIP extendió el plazo para adherir al plan de facilidades de pago a 10 años

:quality(85)/https://assets.iprofesional.com/assets/jpg/2013/07/383228.jpg)

Si bien el Administrador Federal de Ingresos Públicos, Ricardo Echegaray, había descartado la posibilidad de extender el plazo para acceder al plan de pagos a 10 años, tal como adelantó iProfesional las dificultades técnicas registradas en los últimos días obligaron al fisco nacional a prorrogarlo hasta las 24 horas del 2 de agosto próximo.

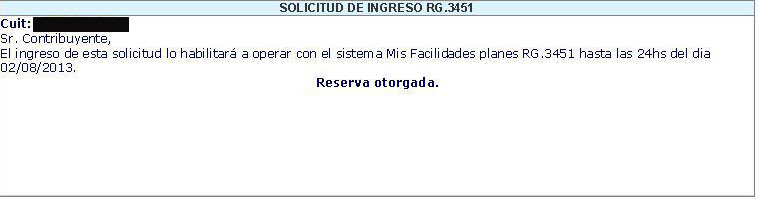

Al respeto, Mario Goldman Rota y Juan Pablo Manzur, consultores impositivo de Tributum.com.ar, indicaron a iProfesional que ello surge del propio mensaje que aparece al ingresar al apartado "Mis Facilidades":

Como curiosidad, Goldman Rota agregó, que para acceder al beneficio debe pedirse prórroga desde el menú con Clave Fiscal opción "Mis Facilidades - Reserva de Derecho":

No obstante, desde la AFIP argumentan que no se trata, en realidad, de una típica prórroga ya que la "reserva de derecho" a acceder al plan debe tramitarse hoy antes de las 24 horas para completar el acogimiento hasta el viernes, inclusive.

El plan, oficializado a través de la resolución general 3.451, está destinado a la cancelación de:

- Obligaciones impositivas y de los recursos de la seguridad social cuyo vencimiento de presentación y pago haya operado incluso hasta el 28 de febrero de 2013 sus intereses, actualizaciones y multas.

- Multas aplicadas o cargos suplementarios formulados por el servicio aduanero hasta el mismo 28 de febrero de 2013 por tributos a la importación o exportación, sus intereses y actualizaciones.

La resolución general deja en claro que la cancelación, conforme al nuevo régimen, "no implica reducción alguna de intereses resarcitorios y/o punitorios, como tampoco la liberación de las pertinentes sanciones o cargos suplementarios".

Además, podrán regularizarse:

- El impuesto que recae sobre las salidas no documentadas.

- Las deudas en discusión administrativa, contencioso-administrativa o judicial, como así también aquellas en ejecución judicial, en tanto el contribuyente se allane o desista de toda acción y derecho por los conceptos y montos por los que formula el acogimiento, y asuma el pago de las costas y gastos.

En tanto, quedan excluidos del régimen los conceptos que se indican a continuación:

- Las retenciones y percepciones —impositivas o previsionales—, por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Los anticipos y/o pagos a cuenta.

- Los aportes y contribuciones destinados al Régimen Nacional de Obras Sociales, excepto los correspondientes a los monotributistas.

- Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

- Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico.

- Las contribuciones y aportes personales fijos por los trabajadores en relación de dependencia de sujetos adheridos al Monotributo, devengados hasta junio de 2004.

- La contribución mensual con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA).

- Las cuotas de planes de facilidades de pago vigentes.

- Los intereses —resarcitorios y punitorios—, multas y demás accesorios relacionados con los items antes mencionados.

- El impuesto Adicional de Emergencia sobre el precio final de venta de Cigarrillos, sus intereses —resarcitorios y punitorios—, multas y accesorios.

- Las obligaciones de los impuestos a las Ganancias y a la Ganancia Mínima Presunta, correspondientes a los ejercicios fiscales finalizados a partir del 1 de octubre de 2012, inclusive, y al Impuesto sobre los Bienes Personales por los períodos fiscales posteriores a 2011.

- El Impuesto al Valor Agregado que se debe ingresar por las prestaciones de servicios realizadas en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país.

- Los cargos aduaneros.

{noticias-relacionadas}

También se encuentran excluidas las obligaciones correspondientes a los sujetos denunciados penalmente por delitos de evasión o por ilícitos comunes que tengan conexión con el incumplimiento de sus obligaciones impositivas, de los recursos de la seguridad social o aduaneras.

El plan de facilidades de pago deberá reunir las siguientes condiciones:

- La cantidad máxima de cuotas mensuales a otorgar será de 120 (10 años).

- Las mismas serán mensuales, iguales y consecutivas.

- El monto de cada una deberá ser igual o superior a 150 pesos.

- La tasa de interés mensual de financiamiento será de 1,35 por ciento.

"Será condición excluyente para adherir al plan que las declaraciones juradas determinativas y/o informativas de las obligaciones impositivas y de los recursos de la seguridad social, por las que se solicita la cancelación financiada, se encuentren presentadas a la fecha de adhesión al régimen", advierte el nuevo marco reglamentario.

Para solicitar el acogimiento al plan se deberá:

- Consolidar la deuda a la fecha de adhesión.

- Remitir a la AFIP mediante transferencia electrónica de datos:

- El detalle de los conceptos e importes de cada una de las obligaciones que se regularizan y el plan de facilidades de pago que se solicita ingresando a la opción “Plan de Facilidades de Pago RG 3.451” del sistema informático denominado “Mis Facilidades”.

- La Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes correspondientes a la cancelación de cada una de las cuotas.

- Apellido y nombres, teléfono y carácter del responsable de la confección del plan para recibir comunicaciones vinculadas con el régimen que faciliten su diligenciamiento a través del servicio “e-Ventanilla”.

- Generar a través del sistema informático el formulario de declaración jurada.

- Imprimir el acuse de recibo de la presentación realizada.

En tanto, las cuotas vencerán el día 16 de cada mes, a partir del mes inmediato siguiente a aquél en que se consolide la deuda y se formalice la adhesión al plan y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

"En caso que a la fecha de vencimiento general fijada en el párrafo anterior no se hubiera efectivizado la cancelación de la respectiva cuota, se procederá a realizar un segundo intento de débito directo de la cuenta corriente o caja de ahorro, el día 26 del mismo mes, incluyendo los intereses resarcitorios devengados hasta esa fecha", advierte la resolución general.

En igual sentido, la caducidad del plan de facilidades de pago, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de la AFIP ante la falta de cancelación de:

- Dos cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas, o

- Una cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Reformulación de planes vigentes

Por otra parte, las deudas incluidas en planes de facilidades de pago que se encuentren vigentes y que hubieran sido exteriorizadas mediante el sistema "Mis Facilidades" podrán ser reformuladas. En este sentido, se indica que:

- Los planes en cuestión se encuentren vigentes —incluidos los rehabilitados—. A tal efecto deberá utilizarse la opción “Reformulación de Plan”, bajo las siguientes condiciones:

- El contribuyente decidirá cuáles de sus planes de facilidades de pago vigentes reformulará.

- En cada plan de facilidades de pago seleccionado el sistema identificará como reformuladas las obligaciones impagas susceptibles de ser incluidas en el régimen de la presente.

- De existir obligaciones no susceptibles de ser incluidas en este régimen se continuará con el plan de facilidades de pago original, manteniendo las condiciones del mismo.

Por último, la normativa menciona que se generará un nuevo plan con las condiciones que se establecen a través de la nueva reglamentación, el que contendrá las obligaciones susceptibles de ser regularizadas de todos los planes de facilidades de pago identificados como reformulados y las nuevas obligaciones incluidas por el contribuyente. A estos efectos el sistema mostrará la lista de los que estén vigentes.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593534_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/584745_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/581522_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594716_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/590450_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594712_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587145_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592924_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593773_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594638_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/589771_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2020/09/502633_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/589427_landscape.jpg)